АБОНАМЕНТ ЗА НОВИНИ [X]

Прогнози за Q1: Суровини, петрол, злато...

10:34 | 19.01.2017

10:34 | 19.01.2017 2234

2234  коментари 0

коментари 0

Оле Хансен, ръководител „Стратегия при суровините“, Saxo Bank

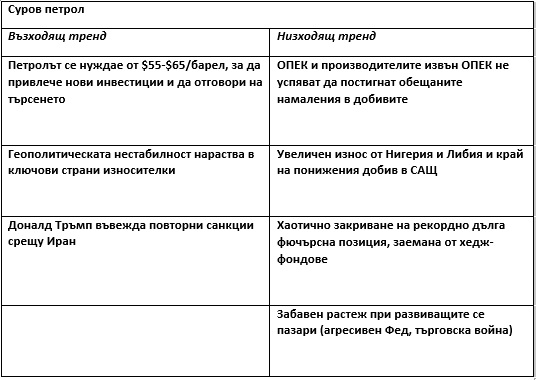

След като суровините започнаха отново да носят печалби през 2016 г., трябва да се разчистят редица препятствия, за да продължи този процес и през 2017 г., и едно от важните ще бъде способността на производителите на петрол да изпълнят обещаните и нужни съкращения за възстановяване баланса на пазара.

Енергийният сектор ще бъде предмет на разделeн фокус. Пазарът на природен газ в САЩ ще се движи от тежката зима там и свързаното с това търсене на газ. Пазарът на петрол, междувременно, ще се фокусира върху способността на ОПЕК и производителите извън ОПЕК да изпълнят обещаните съкращения на добивите, като същевременно ще държи под око нивата на добив в страни, които не са обвързани със споразумението от ноември, особено Либия, Нигерия и САЩ.

Най-големият риск за петрола през първото тримесечие идва от потенциална дълга ликвидация след бързото натрупване на бичи петролни фючърси, достигнало рекордни нива през декември.

През 2017 г. суровият петрол ще се стреми допълнително да се възползва от перспективата, че пазарът най-накрая ще се ребалансира, след като предлагането се понижи, за да отговори на търсенето. Това се основава на предположението, че ОПЕК и производителите извън ОПЕК ще изпълнят обещаните и изискани намаления на добивите, необходими за балансиране на пазара.

Нищо не е толкова просто, особено що се отнася до пазара на петрол. Докато през първото тримесечие на 2017 г. вероятно ще станем свидетели как суровия петрол тип Брент ще застане над $50/барел, пазарът ще продължи да насочва вниманието си към това дали съкращенията в добивите ще бъдат реално направени.

Това може да се случи може би още през първото тримесечие, не на последно място като се има предвид близо 900-те милиона барела комбинирана дълга позиция при WTI и суровия петрол Брент. Позиция с такъв рекорден размер се нуждае от ниска волатилност и поддържане на уговорените добиви. Всяко неспазване на някое от тези изисквания може да доведе до бързо превъртане назад, по време на което петролът може да се срине с между $5 и $10.

Ние очакваме, обаче, че както ОПЕК, така и производителите извън ОПЕК ще намалят добивите, но не до договорените размери. Това вероятно ще забави процеса на ребалансиране, създавайки по този начин риск от ценови корекции по-късно през годината.

Рискът от протекционизъм, по-силният долар и нарастващите разходи за финансиране, потенциално биха могли да доведат до проблем за някои нововъзникващи пазарни икономики, като по този начин да наклонят везните към търсенето на петрол. Срещу това стои рискът отново да бъдат въведени санкции срещу Иран и така пазарът на петрол е възможно да предложи още една година на големи движения на пазара.

С всички тези съображения, взети под внимание, ние предвиждаме, че средната цена на суровия петрол тип Брент ще нарасне до $54/барел през 2017 г. от $45/барел през 2016 г. Най-високата цена през годината (около $60/барел) е вероятно да се наблюдава през второто тримесечие, след което нарастващият добив на САЩ и неудължаването на намаляването на добивите на ОПЕК ще успокоят пазара до установен диапазон.

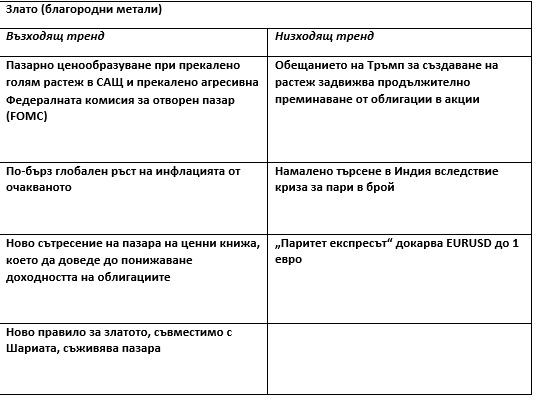

Златото се завърна към печалба за първи път от 4 години насам през 2016 г. Но при година, ясно разделена на две половини, прогнозата за началото на 2017 г. е копие на негативното чувство към благородните метали, усетено в началото на 2016 г.

В САЩ идва администрация, която обещава въвеждане на политики за стимулиране на растежа и предизвика сериозно преминаване от облигации към акции в последното тримесечие на 2016 г. Прогнозата за няколко повишения на лихвените проценти от Федералния резерв на САЩ, в комбинация с растящата доходност на облигациите, по-силния долар и по-високите цени на акциите, всичко това помогна да се промени прогнозата за златото и да се задвижи масово излизане от „хартиените“ инвестиции.

Хедж-фондовете намалиха рекордно дълга позиция при фючърси за злато с 85%, докато инвеститорите при борсово търгуваните стоки изтеглиха 225 тона от 600 тона, които бяха закупени през първите 10 месеца на 2016 г.

Неуспехът на златото да прекъсне низходящия тренд от 2011 г. на няколко пъти през миналата година, остави метала в търсене на подкрепа. Той намери някаква на ниво 1125 $/унция, след коригиране с 76,4% на оживлението в периода декември 2015 г. - юли 2016 г. Виждаме предизвикателства пред златото в началото на 2017 г., но след като отслабнат някои от силните отрицателни движещи сили се очаква да бъде установена база през първото тримесечие.

През първото тримесечие виждаме златото в диапазона между $ 1.100 и $ 1.200/унция, с прогноза за края на годината на нива 1325 $/унция.

Индустриалните метали доведоха до възраждане на суровините в края на 2016 г. поради засилено търсене в Китай и надеждите след Тръмп за подем в растежа на САЩ и последващо търсене. След като се търгуваше на хоризонтални нива в продължение на повече от година, медта скочи с почти 15% през ноември и декември. Избирането на Тръмп и неговото обещание за увеличаване на харчовете за инфраструктура значително допринесе за сериозна вълна от спекулативно търсене на фючърсните борси в Ню Йорк, Лондон и Шанхай.

На основния фронт виждаме една година, където растежът при предлагането е вероятно да се успокои, което оставя пазара подкрепен, в зависимост от това дали Китай ще бъде в състояние да задържи на същото ниво силното си търсене на мед. Това, обаче, може да бъде поставено под въпрос, след като Китай още през декември демонстрира желание да позволи по-слаб растеж, за да въведе контрол във финансите си.

Тръмп е малко вероятно да стимулира търсенето достатъчно силно, за да оправдае неотдавнашния скок на цените на медта. Дори ако изпълни обещанието си за инфраструктурата, това може да не се случи преди следващата финансова година в САЩ, която започва на 1 октомври, и след това ще се разпростре за период от няколко години. Като прибавим към това рискът при търсене за развиващите се пазари поради опасността от търговски войни и протекционизъм, предвиждаме ограничен възход на медта отвъд високите нива от $ 2,75/lb. през 2016 г. за висококачествената мед, и прогнозираме риск за метала от обратна корекция към $ 2,25 /lb.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9460

2024

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2816

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4857

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6036

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8161