АБОНАМЕНТ ЗА НОВИНИ [X]

Под планина от дългове

13:30 | 15.06.2011

13:30 | 15.06.2011 1697

1697  коментари 0

коментари 0

Цветослав Цачев, Елана Трейдинг

Най-често срещаната тема днес в икономическите коментари е дълговата криза в Гърция и подобните проблеми в много други страни. Всички погледи са насочени към държавните заеми, но и частните дългове са прекалено много, за да бъдат игнорирани. Защо това трябва да е от значение, щом като дори рейтинговите агенции не са склонни да променят оценката за риска на държавите с високи дългове? Защото обслужването на дълговете ще тежи на цялата икономика, а намалението на потреблението за покриване на лихвите ще доведе до още по-голяма стагнация и свиване на приходите от косвени данъци. Но и трупането на дълг е точно това – потребление сега вместо в бъдеще.

Графиката показва натрупания държавен дълг и кредитите на банките към частни лица като процент от БВП. Данните са от Световната банка и МВФ, съответно за 2009 и 2010 г. Не са включени облигационните заеми, които също са в огромен размер..jpg)

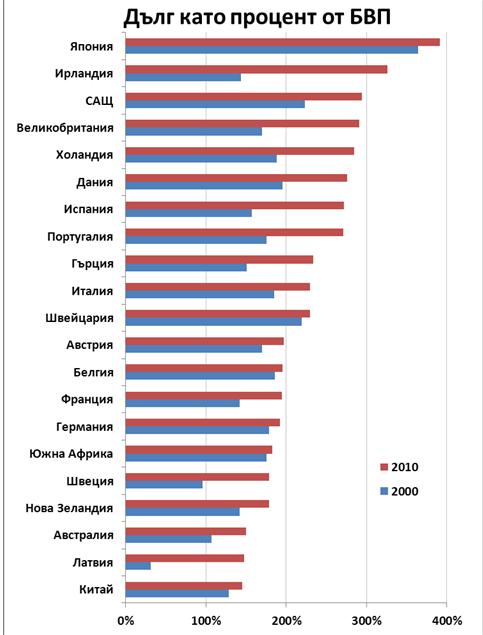

Не е учудващо, че най-задлъжнялата страна е Япония, където от десетилетия има нулеви лихви и нулева инициатива за покриване на дълговете. Плътно след нея по държавни дългове е вече проблемната Гърция, а след това Италия, Белгия, Ирландия и САЩ. Има още няколко държави с големи дългове спрямо БВП, но те са без значение за глобалната икономика. Кредитите към частния сектор са значително повече от държавните дългове. Например, Дания, Ирландия и Холандия имат по повече банкови кредити към БВП, отколкото е колосалния дълг на Япония. В изключително опасната зона са още Испания, САЩ, Португалия, Швейцария и отново, Япония. Кредитите на местните банки към частни лица може да са и към международни корпорации или към чуждестранни фирми и индивиди, което да означава, че тежестта не се поема само в конкретната държава. Все пак са изключения случаите, когато финансовата система на една икономика отдава огромната част от кредитите в чужбина, както беше в Исландия.

Лихвите по света бяха рекордно ниски през последните две години и все още остават значително под средното равнище. Но ако цената на финансиране за всяка държава се покачи с 1%, това ще увеличи и годишните разходи за обслужване на дълга с толкова процента, колкото и той е в пъти над БВП. Или за Япония това са близо 4%, за Австрия и Белгия по 2% допълнително. Процесът на повишаване на лихвите (ако въобще има такъв) е бавен и постепенен, защото първо трябва да падежират съществуващите дългове. В един момент тежестта на разходите за лихви ще е голяма и длъжниците ще трябва да намалят другите си разходи или ще фалират. Другият вариант е инфлацията и валутните курсове да девалвират задълженията, което пък ще е за сметка на кредиторите.

На втората графика се вижда динамиката на дълговете за последните десет години. Данните са за цялото равнище на задълженията. Те показват много добре как се генерираше икономически растеж през този период и каква всъщност е цената на антикризисните мерки.

Притесненията, че централните банки са използвали до край възможностите си по време на предишната криза са напълно основателни. Още едно наливане на ликвидност само ще затвърди инфлационните очаквания и ще изпрати глобалната икономика към вече споменатия сценарий на изчистване на дълговете за сметка на кредитори и спестители. Алтернативата, към която се стремят централните банки, е заблуда – нулевите лихви няма да намалят задълженията, поне такъв е случая с държавните дългове на Япония. Повишаването на лихвите ще бъде по-силна спирачка за икономическия растеж в сравнение с предишната криза. Не защитавам тезата, че това веднага ще вкара света в криза, но вариантите за бъдещо развитие не са приятни.

Високите дългове ще означават за глобалната икономика анемично вътрешно търсене. Слабият икономически растеж ще бъде задушен от повишаване на реалните лихви, което би имало позитивен ефект само върху спестяванията. В среда на инфлация рисковете са много големи, защото ще затруднят обслужването на дълговете, а спад на кредитоспособността на държавите ще създаде нова финансова и икономическа криза. Ситуацията пред Европа изглежда по-негативна, отколкото в САЩ. Задлъжнелите страни ще изпитат първи трудностите на растящите лихви, докато американските компании ще се радват още на „лихвената“ ваканция. Обезпечеността на банковите системи с капитал в Ирландия, Гърция, Португалия и Италия е по-малка, отколкото в САЩ, което ще бъде проблем при нарастване на лошите кредити. А високият курс на еврото не подобрява нещата.

Пазарите също ще се адаптират трудно към средата на слаб растеж и инфлационни рискове. Безметежното поскъпване на фондовите борси след QE2 (Quantitative Easing) приключи и е малко вероятно Уолстрийт да получи подобна подкрепа. Оценката на акциите не е прекалено висока и това не създава риск от внезапна корекция. Пазарът обаче ще се лута между оптимизма и песимизма с динамични движения в диапазона 1250 и 1400 пункта за индекса S&P 500 през следващата година. Това е достатъчно голям рейндж, за да се търгува в средносрочна перспектива. Цените на суровините също ще имат затруднения в преодоляване на върховете си. Доларът вероятно ще остане под умерен натиск, защото поевтиня доста през последната една година. Спекулантите игнорират рисковете от държавен фалит в Еврозоната, но това може да се промени много бързо и еврото да регистрира силен временен спад.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9509

2082

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2887

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4928

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6115

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8228