АБОНАМЕНТ ЗА НОВИНИ [X]

Има ли светлина в тунела на ликвидността на БФБ?

16:11 | 29.01.2010

16:11 | 29.01.2010 1178

1178  коментари 0

коментари 0

Христо Дженев

Христо Дженев

Цените на Женския пазар в столицата по принцип винаги ще са по-добри, отколкото в кварталания „Плод и зеленчук”, тъй като на по-големия пазар винаги има повече търсене и предлагане. Пред подобен проблем е изправена „Българската фондова борса- София” АД (БФБ) – ликвидността непрекъснато намалява.

Това от своя страна поставя пречки за реалната оценка на компаниите, поради трудностите при реализирането на сделките. Въртележката не спира до тук. Ниският оборот допълнително отблъсква инвеститорите, тъй като поставя под съмнение лесното влизане или излизане от инвестициите.

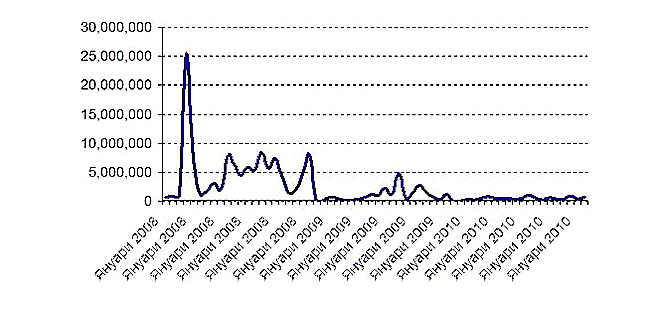

През последните три години оборотът на компаниите в основният индекс на БФБ SOFIX е спаднал с над 90 %. Ако през януари 2008 г. оборотът е възлизал на около 115 млн. лв., то през същия период на 2009 г. той е 25 млн. лв, а през Януари 2010 г. той се свива до малко над 9 млн. лв.

Графика: Оборот на компаниите в индекса SOFIX през януари 2008, 2009 и 2010 г.

Ликвидността започна да намалява в следствие на глобалната криза и нестабилността. Въпреки, че вече се виждат наченки на възстановяване в чуждите икономики, у нас този процес не е на лице. Следователно може да се очаква подобряване на обема на търговия едва след като възстановяването започне и у нас.

От друга страна стои въпросът с конкуренцията сред капиталовите пазари:

„С влизането на България в ЕС възможностите за инвестиции нарастнаха много, като институционалните инвеститори (основно пенсионни и договорни фондове), както и индивидуалните играчи нямат никакви ограничения да купуват ценни книжа в рамките на целия съюз. Заради това, и заради кризата (много хора загубиха парите си), интересът към БФБ намаля значително.”, коментира за Economynews.bg Владислав Панев, председател на СД на УД „Статус капитал”.

Логично инвеститорите ще продължат да предпочитат Женския пазар пред кварталния „Плод и зеленчук”, докато във втория не се повиши търсенето и предлагането, както и качеството на продуктите. Какво е решението? Според Владислав Панев:

„Ключът за подобряване на ликвидността вероятно се крие в листването на наистина представителни за българската икономика компании. Такава беше БТК през 2005 г. и знаем, че тя изигра своята положителна роля, макар и за малко. Такива сега могат да бъдат енергийните компании, които правителството смята да листва. Възможността за търговия с деривати също е много важна. Създаването на инструменти на базата примерно на Софикс ще отвори позадрямалия спекулативен дух в много играчи.”

На подобно мнение е и Георги Бисернски, изпълнителен директор на УД КД Инвестмънс ЕАД:

„Най- безболезнено и бързо ликвидността може да се подобри, ако държавата предложи на борсата миноритарни дялове от големите енергийни предприятия. Подобни дружества са атрактивни не само за българските , но и за чуждите инвеститори, което всъщност в краткосрочен аспект ще покачи ликвидността на борсата.”

От изказванията на членове на Правителството преди известно време стана ясно, че има воля част от енергийните дружества да бъдат качени за търговия на фондовата борса. За съжаление по този въпрос се говори от няколко години, а на практика напредък няма. По отношение на деривативната търговия има известен напредък след като борсата внесе предложения за изменения на Правилника на БФБ в Комисията за финансов надзор, които да регламентират този пазар.

Според Георги Бисернски обаче това няма да е достатъчно:

„В дългосрочен аспект смятам, че тези мерки няма да са достатъчни и за увеличаване на ликвидността трябва бизнесът да поработи доста. Не трябва да крием, че инвестиционната култура и доверието сред населението са много ниски, а докато това не се промени не може да очакваме част от спестяванията да бъдат на борсата директно или индиректно чрез договорни фондове.” При всички положения действията трябва да бъдат бързи. Ниският оборот влияе и върху преоценките на пенсионните и инвестиционните фондове – там където стоят парите на милиони българи. Освен върху цената на активите ликвидността влияе и на целия инвестиционен сектор. Намалелите приходи принуждават все повече посредници и управляващи дружества да правят съкращения, и дори да връщат лицензи.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9231

345

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2479

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4499

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5634

"Умната" ферма със собствена...

17:15 | 12-09-23 | 7816