АБОНАМЕНТ ЗА НОВИНИ [X]

БАКБ: Сделка с въпроси

16:25 | 18.05.2011

16:25 | 18.05.2011 2109

2109  коментари 0

коментари 0

Тамара Бечева, Елана Трейдинг блог

Новината за продажбата на Българо-Американска кредитна банка изненада инвеститорите и пазарът реагира силно при отварянето си във вторник. Акцията достигна цена от 8.70 лв., което представлява 24% ръст спрямо предходната сесия. Тази цена се оказа нестабилна, тъй като покупките бяха със спекулативен интерес. Спредът между цена купува и цена продава беше около 20%, тъй като големите инвеститори, включително фондовете, не се включиха на страната на купувачите. Обемът на търговия остана нисък и както обикновено – реакцията беше краткосрочна. Инвеститорите имат причини да са предпазливи. Първата и най-важната е, че все още няма информация за цената на сделката, което да даде представа на пазара каква е оценката на банката след задълбочен дю дилиджънс. От значение е и другата причина, че няма да има търгово предложение към миноритарните инвеститори, на което да бъдат изкупени акциите на евентуално по-висока цена.

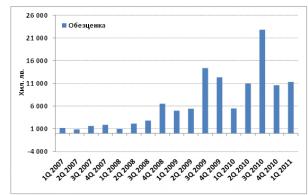

На каква цена ще мине сделката между Allied Irish Bank (AIB) и Clever Synergies Investment Fund* (с основни акционери Цветелина Бориславова и фондацията й Кредо Бонум) може само да се гадае, но няма да е неочаквано тя да е по-ниска от пазарната с оглед нивото на лошите кредити. За първото тримесечие на годината банката обяви 7.4 млн. лв. нетна загуба в сравнение с 6.8 млн. лв. нетна печалба за същия период на миналата година. Основната причина е голямата обезценка – 11.4 млн. лв. поради сериозния ръст на необслужвани кредити. Кредитите с просрочие над 90 дни се покачиха до 27.6% от портфейла (при 23% към края на 2010 г.). Огромната част от кредитите на БАКБ са към строителството и инвестициите в недвижими имоти. 86% от кредитите към края на 2010 г. са обезпечени с ипотека върху недвижим имот, а само 1.7% не са обезпечени. Тази голяма експозиции към сектора на строителството и недвижимите имоти допринася за високото равнище на лошите кредити. Нетният лихвен марж също помогна за негативния резултат, след като намаля до 3.9%. Графиката показва равнището на обезценката на БАКБ за всяко тримесечие в неконсолидирания отчет.

Източник: БНБ

Собственият капитал на банката намалява през последната една година. Спадът на активите обаче е по-голям, което води до задържане на съотношението собствен капитал към активи на изключително високо за банковата система равнище. Към края на първото тримесечие съотношението е 26%, спрямо средното за банковата система от 13.6%. БАКБ има над два пъти повече капитал спрямо активите в сравнение с останалите три публични банки. Високият капитал е буфер срещу проблемните кредити, които при БАКБ са значително повече от средното за банковата система.

Капиталовата адекватност на банката е 19% и остава над минималните изисквания на БНБ от 12%. Поради състоянието на пазара на недвижими имоти е възможно броя на обезпеченията, които не се признават за регулаторни цели да нарасне, като това ще намали капиталовата адекватност и ще предизвика нужда от допълнително финансиране. Проблем, пред който ще се изправят новите собственици би било и изтеглянето на депозита от 25 млн. евро от AIB. Наскоро, срокът на депозита беше удължен с три месеца, когато се очакваше да е намерен купувач. През юли ще падежират и облигации на банката. Емисията е в размер на 35 млн. евро при 7.25% фиксиран лихвен процент. Това ще доведе до необходимост от ново средносрочно финансиране. Малко вероятно е БАКБ да успее да се финансира на такъв лихвен процент, особено след влошаването на резултатите й и прекратяването на услугите от Standard and Poor’s за определяне на кредитен рейтинг. Графиката на цената на акция показва срива на доверието в нея.

Цена на акцията на БАКБ – юни 2006 г. – май 2011 г.

.jpg)

Източник: БФБ

Графика: ЕЛАНА Трейдинг

Ако се вземе предвид цената на затваряне от вчера – 7.80 лв., то стойността на 49.99% от капитала на БАКБ е 49 млн. лв. Allied Irish Bank закупи 49.99% от БАКБ през 2008 г. за 216 млн. евро или 67 лв. на акция. От средата на миналата година обаче, АIB официално обяви, че продава дела си в банката. За купувачи бяха спрягани различни институции у нас, между които Централна кооперативна банка и Expat Capital. Тогава, както и сега, няма задължение купувача да отправи търгово предложение към миноритарните акционери, тъй като не притежава 50% от капитала. Интересна ще бъде реакцията и на другия голям акционер в БАКБ – Gramercy Emerging Markets Fund. Фондът притежава 29.97% от капитал към края на 2010 г. и също заяви намерение да продава. За Gramercy няма да е благоприятно сделката на мине на ниска цена, както и евентуално увеличение на капитала на банката.

Въпреки влошаването на финансовите резултати на банката, възстановяването на икономиката и в частност на строителството ще окажат благоприятно въздействие през тази година. Но това, което фондовият пазар иска да види, преди да подкрепи акцията на банката, е стабилизиране на равнището на лошите кредити и отписване на загубите от тях.

*CSIF е частно инвестиционно дружество с интереси предимно към възобновяеми енергийни източници и туризъм. Притежава два вятърни парка, водноелектрически централи, инфраструктурата в Пампорово и няколко хотела. Компанията притежава активи и в машиностроенето, и земеделието.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9488

2018

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2810

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4849

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6026

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8150