АБОНАМЕНТ ЗА НОВИНИ [X]

Финансовите загуби на държавни фирми

07:13 | 28.02.2019

07:13 | 28.02.2019 1854

1854  коментари 0

коментари 0

Петя Георгиева, ИПИ

По данни на Министерството на финансите към момента в България има 219 държавни предприятия и незнаен брой общински. Държавните предприятия подлежат на специален контрол и наблюдение съгласно ПМС 114 от 2010 г., който включва събиране и публикуване на тримесечните и годишните им отчети на сайта на МФ. Финансов анализ на състоянието на държавните предприятия, както и обобщена информация за техните финансови и нефинансови показатели, за съжаление все още не са налични.

Част от държавните предприятия представляват по-сериозен интерес поради факта, че са твърде „големи”. Това, че са големи само по себе си не е проблем. Проблем е фактът, че тези големи предприятия носят значителен фискален риск, тъй като в случай на лошо управление или дори фалит държавата чрез бюджета ще се наложи да ги спасява. Колко голям обаче е рискът?

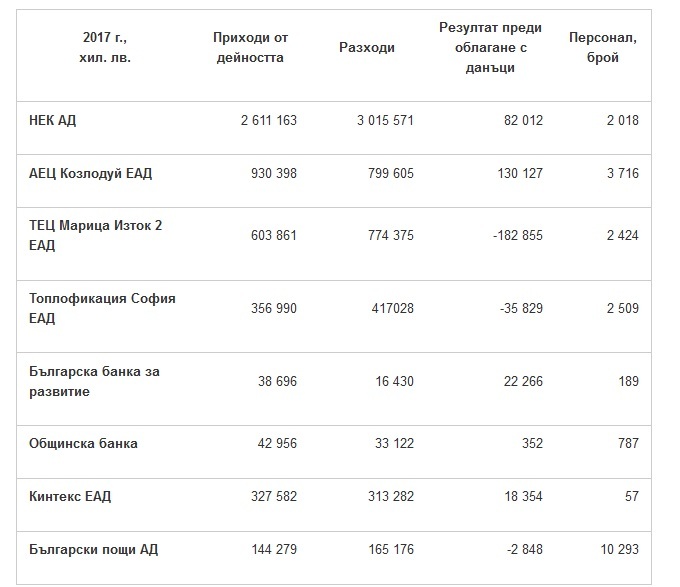

За да дефинираме кои са големите държавни предприятия, можем да използваме списъка на НСИ, наличен на сайта на МФ, който включва онези държавни предприятия, които все още не са част от сектор „Държавно управление”, но които имат пасиви, по-големи от 0,1% от БВП. Включени са 8 предприятия, посочени в таблици 1 и 2, чиито съвкупни пасиви спрямо БВП са 9,9%. Тези задължения представляват по-голямата част от условните задължения на държавата според дефиницията на Евростат[1]. Сериозният размер на пасивите в сектор „Енергетика” и във финансовия сектор създава риск както за бюджета, така и за стабилността на банковата система. Липсата на специфични анализи на база на финансовите отчети, както и план на държавата как ще се справи с просрочените задължения, с ликвидните и пазарните рискове не създават увереност, че наблюдението и контролът върху предприятията са ефективни.

Таблица 1. Избрани показатели от баланса на държавните предприятия, представляващи значителен фискален риск за 2017 г.

.png)

Източник: МФ, Търговски регистър

-----------------------

Бележки: (1) Субсидии от фонд „Сигурност на електроенергийната система”; (2) Средства по проекти по програми ИСПА, ФАР, МФ „Козлодуй” и др.; (3) Безвъзмездни средства по програми на ЕБВР, на министерството на енергетиката, на Националния доверителен екофонд, Датската агенция за опазване на околната среда и др.; (4) Програма „Енергийна ефективност” (за саниране на жилищни сгради); (5) Следва да се има предвид, че през 2018 г. Столична община продава основния дял от акциите си в Общинска банка на „Новито Опортюнитиис Фонд АГмвК“, поради което в бъдещите анализи банката няма да е част от списъка с рисковите държавни предприятия; (6) Субсидия за универсалната пощенска услуга.

Освен размера на предприятията, интерес представлява финансовото им състояние. Както е видно от таблиците, прякото държавно участие под формата на субсидии, трансфери и участие в капитала не е изключение. Част от предприятията и в момента са на загуба (например ТЕЦ Марица Изток 2, Топлофикация София), а други, макар и на печалба за годината (НЕК АД), не са в добро финансово състояние. Във финансовия отчет на НЕК АД за 2017 г. съвсем уместно е записано, че:

„Независимо от положителния финансов резултат за 2017 г. дружеството е с нарушена ликвидност за отчетния и предходните периоди, изпитва затруднения с погасяването на задълженията си, като съществена част от тях са просрочени. Тези обстоятелства са индикатор, че е налице съществена несигурност, която би могла да породи значителни съмнения относно способността на дружеството да функционира като действащо предприятие без подкрепата на едноличния собственик и други източници на финансиране.”

Същото заключение присъства и във финансовия отчет на Топлофикация София. Одиторите отбелязват, че към декември 2017 г. натрупаната загуба на дружеството е 354 109 хил. лв., съдебните вземания от продажба на топлинна енергия са 263 млн. лв., а от продажба на електрическа енергия - 33,6 млн. лв. Дружеството има задължения към БЕХ и „Булгаргаз” в размер от над 612 млн. лв., както и данъчни задължения за близо 3 млн. лв. и текущи задължения към персонала за близо 4 млн. лв. Тези факти илюстрират тежкото финансово състояние на дружеството.

Таблица 2. Избрани показатели от финансовите отчети на държавните предприятия, представляващи значителен фискален риск за 2017 година.

Източник: МФ, Търговски регистър

Някои други наблюдения, които можем да направим от представените данни, са следните:

Струпване на риск: четири от рисковите предприятия оперират в енергийния сектор, други две – във финансовия. Две от предприятията към 2017 г. са собственост на Столична община. Това струпване може да доведе до мултиплициране на рисковете. НЕК, АЕЦ и ТЕЦ Марица Изток 2 са под шапката на БЕХ, което поставя и целия холдинг в състояние на риск.

Монополни структури: наличието на монополи под шапката на държавата (например на енергийния пазар) не е изключение за България, тъй като естествените монополи имат по-специфични изисквания за управление. Доброто управление и разумното регулиране на тези предприятия обаче е от съществено значение.

Непривични дейности: финансовите дейности и услуги, както и предоставянето на пощенски услуги не са привични дейности за държавата, още повече, че дружествата са част от конкурентни пазари. Държавната собственост върху тези предприятия буди редица въпроси.

Значителен брой наети: само в „Български пощи” са наети повече от 10 хил. души. Ако се направи анализ на наетите във всички държавни и общински предприятия в страната, е възможно да се окаже, че държавата е един от най-големите работодатели.

Липса на яснота относно доброто управление, отговорността и възможностите за стабилизация на закъсалите държавни мастодонти: това увеличава фискалните рискове, тъй като показва липса на предварителна подготовка и идеи за мерките, които могат да се вземат за минимизиране на негативните ефекти върху бюджета.

В заключение ще отбележим, че засиленото и ефективното наблюдение и контрол върху големите държавни предприятия е задължително за ограничаване на фискалните рискове. То следва да е постоянно и да се базира на финансов анализ и проследяване на избрани индикатори за резултат. Доброто управление на държавните предприятия също така включва и дефиниране на обстоятелства и начини за освобождаване на държавата от губещи предприятия без перспективи.

-------------------------------

[1] Според последните данни на Евростат за 2017 г. условните задължения на България, породени от контролирани от държавата предприятия извън сектор „Държавно управление”, са в размер на 10,4% от БВП. По останалите показатели, включени в дефиницията за условни задължения (държавни гаранции, задължения от участие в публично-частни партньорства и необслужвани кредити на държавата) резултатите на България са приемливи и не показват съществен риск.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9636

2093

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2895

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4935

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6126

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8237