АБОНАМЕНТ ЗА НОВИНИ [X]

Проектобюджет 2012 - основни макро показатели

09:00 | 25.10.2011

09:00 | 25.10.2011 2623

2623  коментари 0

коментари 0

Брутен вътрешен продукт

Промяна в

структурата на

икономическия растеж

през 2012 г спрямо

настоящата година с

очакван принос и на

вътрешното търсене

Очакван ръст от 2.9% за

2012 г при 2.8% на БВП

през 2011 г.

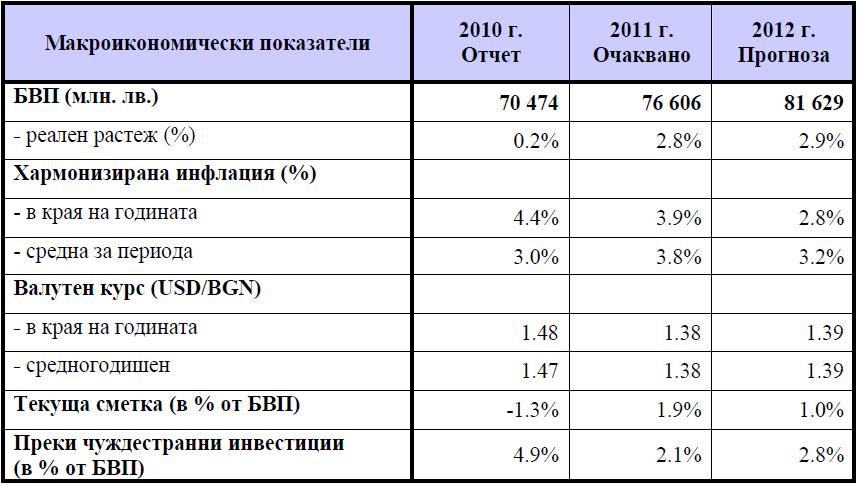

През 2011 г. се очаква българската икономика да отбележи ръст от 2.8%. Положителен принос за растежа ще имат както износът, така и потреблението. Въпреки силното първо полугодие за износа до края на годината се очаква темповете на растеж да започнат да се забавят в резултат на базовия ефект и поради забавянето в темповете на икономически растеж за страните от ЕС. Това ще доведе до по-слабо външно търсене. За цялата 2011 г. увеличението на обема на износа ще бъде 11.7%, а през 2012 г. ще достигне 5.4%. През 2011 г. възстановяването на вътрешното търсене остава слабо и положителен растеж се очаква през 2012 г. В следствие на влошените условия на пазара на труда, реалните разходи на домакинствата за закупуване на стоки и услуги ще нараснат незначително до 0.6% през настоящата година и с до 1.9% през 2012 г.

Инвестициите ще продължат да спадат през 2011 г., но със значително по-нисък темп (-5.0%) спрямо предходната година. Стабилната макроикономическа обстановка в страната, в съчетание със строгата фискална дисциплина се очаква да доведат до по-активна инвестиционна дейност през 2012 г. и съответно нарастване на брутното капиталообразуване с 4.7%.

Възстановяването на вътрешното търсене ще доведе до нарастване на вноса. В противоположна посока ще влияе очакваното забавяне на външното търсене, тъй като ще се търсят по-малко суровини и материали за експортно ориентираните производства. В резултат се очаква вносът да нарасне с 6.2% в реално изражение през 2011 г. и с 4.9% през 2012 г.

Пазар на труда и доходи

Очаквания за

стабилизиране на

заетостта през 2012 г.

и запазване на нивото

на безработицата

През 2011 г. нивото на безработица се очаква да достигне средна стойност от 11.5%, а заетостта да отбележи спад от 2.6% спрямо 2010 г. Наблюдаваното през последните месеци оживление на пазара на труда все още не е свързано със създаването на устойчива заетост. По-бавното възстановяване на вътрешното търсене и на някои трудово-интензивни отрасли, концентриращи голям брой заети, е основният фактор, препятстващ обръщането на негативната тенденция в динамиката на заетостта.

С постепенното възстановяване на вътрешното търсене през 2012 г. броят на заетите се очаква да се стабилизира, докато нивото на безработица се очаква да остане високо и около нивото си от предходната година. Стабилизирането на трудовия пазар ще бъде свързано и със забавяне в ръста на производителността на труда, след високите растежи на показателя през предходните две години. По-съществено подобрение в динамиката на заетостта и безработицата се очаква от 2013 г.

Реален растеж на

заплатите

съответстващ на

ръста в

производителността

на труда

Растежът на производителността на труда до края на 2011 г. ще се задържи висок, на нивото наблюдавано през първото полугодие. Той ще продължи да се характеризира с изпреварващ темп спрямо този на доходите. През 2012 г. производителността на труда ще се забави с около 3 п.п. в реално изражение, което ще обуслови и по- ниския растеж на средната работна заплата в икономиката на годишна база. По отношение на доходите в публичния сектор се предвижда те да се изменят с темпове, съобразени с общото икономическо развитие и отчитащи фискалната позиция на страната.

Инфлация

Сравнително ниска

инфлацията през 2012г.

в зависимост от

вътрешното търсене

До края на 2011 г. инфлация на годишна база леко ще се ускори, водена от сезонното поскъпване на храните и засилване на вътрешното търсене. Последното ще се отрази по линия на по-висока базисна инфлация. Инфлацията в края на годината се очаква да достигне 3.9%, а средногодишната й стойност да бъде 3.8%. В периода 2012-2014 г. не се очаква инфлацията да бъде силно повлияна от повишения в административните цени, както и от процеса на хармонизацията на акцизните ставки в съответствие с минималните равнища за страните от ЕС. През 2012 г. инфлацията ще се дължи в по-голяма степен на вътрешното търсене с по-висок принос на повишението в цените на услугите. Храните и енергийните стоки ще имат сравнително слабо нарастване в цените, тъй като международните цени на суровините ще бъдат на близки равнища до тези от 2011 г.

Платежен баланс

Очаква се през 2011 и

2012 г. балансът по

текущата сметка да

бъде положителен

До края на 2011 г. се очаква балансът по текущата сметка да остане положителен в размер на 1.9% от БВП, при дефицит от 1.3% през 2010 г. Слабото вътрешно потребление ще продължи да оказва задържащ ефект върху вноса и той ще нараства по-бавно, с 18% на годишна база. Така дефицитът по търговския баланс ще се свие от 7.7% от БВП през 2010 г. на под 5% от БВП през 2011 г. С постепенното възстановяване на потреблението от 2012 г. се очаква темповете на нарастването на вноса да надвишават малко тези на износа, което ще доведе до разрастване на дефицита по търговското салдо в средносрочен план. Положителният принос от страна на услугите и трансферите към текущата сметка ще се запази през целия прогнозен период. С оглед на очакванията за стабилен растеж на приходите от туризъм и нарастване на износа на транспортни услуги се очаква приходът на средства по тези статии да възлиза на около 10% от БВП в края на 2011 г. и да остане на това ниво в периода до 2014 г. В резултат, балансът на текущата сметка ще се ограничи до излишък от 1% от БВП през 2012 г.

Постепенно

възстановяване на

притока на ПЧИ от

2012 г.

От 2012 г. се очаква погасяването на задължения на банките и частния сектор да бъде ограничено и притокът на ПЧИ постепенно да се възстановява. Размерът на ПЧИ в страната ще остане значително под нивата от 2005-2007 г., но ще осигурява достатъчно покритие на очаквания дефицит по текущата сметка след 2013 г.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9623

2084

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2889

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4930

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6118

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8230