АБОНАМЕНТ ЗА НОВИНИ [X]

Колко струва компанията Каолин?

12:15 | 31.05.2013

12:15 | 31.05.2013 1477

1477  коментари 0

коментари 0

Цветослав Цачев, ЕЛАНА Трейдинг

Сделката с мажоритарния пакет на Каолин е на финалната си права. Известна е и цената на прехвърлянето на 67% от капитала – 4.156 лв. на акция, което е близо до горната граница на ценовия диапазон. След разбулването на мистерията за цената на акция на Каолин сега предстои още една, която е с не по-малко значение за инвеститорите. Това е търговото предлагане, което съпътства промяна в собствеността на компанията и евентуално бъдещо делистване.

Въпросът тук е дали цената ще бъде повишена, създавайки възможности за печалба от покупка на нови акции или от задържането им за още няколко месеца. Практиката показва, че има случаи на повишение, но и често търговите предлагания минават на цени без съществена промяна.

Оценката на книжата на Каолин е добра отправна точка дали може да се очаква ръста им или не. Голяма разлика с текущите цени ще означава, че има възможност за нарастване на цената.

Какво показват оценките?

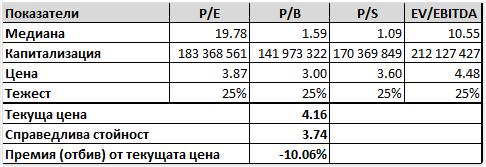

Последните данни обаче не застават твърдо зад тезата, че Каолин е подценена осезаемо. Дори напротив, по два от трите метода за оценка, които надзорът взима предвид при търгово предлагане, се оказва, че премията вече е в цената. Каолин се търгува 2.2 пъти над собствения капитал, а сравнението с международни компании от добива на неметални суровини показва 10% премия над справедливата стойност на акция. Първият показател по принцип не би трябвало да е от значение, освен да показва, че компанията не се продава по-евтино от собствения си капитал. Но както се вижда на таблицата, дори и високите медиани на близо сто европейски и американски компании от добива на неметални суровини, не правят цената на акция на Каолин подценена.

Третият метод за оценка е дисконтирането на паричните потоци. Той обаче е силно зависим от прогнозите за растеж и нормата на печалба, както и от нормата на дисконтиране. При оценката залагаме плавно ускоряване на растежа на приходите през следващите пет години от 2% до 12% при средна стойност за периода от 7%. Нормата на печалба преди данъци лихви и амортизация е 18%, което е малко по-високо от постигнатото през последните пет години, но отговаря на очаквания за икономически растеж. Това са постижими резултати при текущата глобална конюнктура, а цената на акция излиза 4.64 лв. при 10% дисконтова норма. Само за сравнение, при 11% тя вече е 3.74 лв.

Какво означава това?

За българския инвеститор на БФБ 10% е малко и акцията изглежда скъпа. За чуждестранна компания, която може да си осигури много евтино финансиране в евро, сделката е добър вариант за разрастване. Оценката показва, че няма основание да се очаква по-висока цена на търговото предлагане, отколкото е прехвърлянето на мажоритарния дял. Делистването ще зависи от готовността на големите институционални инвеститори да задържат акциите си дълго време и да договорят по-висока цена. По тази точка могат да се чертаят само различни сценарии и спекулации. Ако пенсионните фондове продадат на текущите равнища, компанията ще бъде делистната бързо и без съществена промяна в цената.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9396

1969

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2759

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4796

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5964

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8102