АБОНАМЕНТ ЗА НОВИНИ [X]

Капиталът на българските банки

17:00 | 05.11.2010

17:00 | 05.11.2010 2053

2053  коментари 0

коментари 0

Цветослав Цачев, Елана Трейдинг

Банките са най-интересният сектор за инвеститорите по света. Този факт се дължи на представителността им за развитието на икономиката и добрите печалби от дейността им. Те също са огледало на икономиката и на капиталовия пазар у нас.

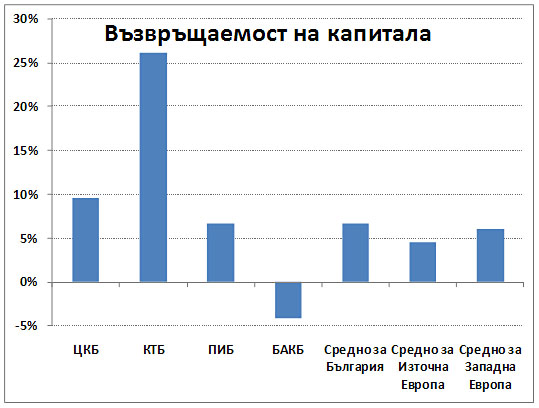

Отчетите към края на септември вече позволяват да се направи сравнение с банковите институции в Европа. Графиката показва възвращаемостта на капитала на четирите ликвидни български банки в сравнение със средното за банковата система у нас и спрямо средните стойности на показателите за 100-те най-големи банки в Западна и в Източна Европа поотделно.

Данните за европейските банки са от електронната система на Bloomberg, като част от най-големите банки нямаха данни за възвращаемостта на капитала, съответно 10 от Източна Европа и 2 от Западна Европа. Част от банките работят на загуба, а процентът е доста по голям в източната част на континента – 22% спрямо 9% в Западна Европа. Интересен факт е, че средните показатели са доста близо за двата региона, както за цялата извадка, така и при изчисляване само за печелившите банки.

Къде се намират българските банки спрямо Европа по възвращаемост на капитала?

На пръв поглед става ясно, че нашите банки, включително и публично представените, имат поне малко предимство. Ако се използват обаче средните показатели само на печелившите банки, тогава ситуацията се променя. Стойностите им са 9.30% за западните банки и 10.40% средно в Източна Европа. В този случай само Корпоративна търговска банка и Централна кооперативна банка успяват да са конкурентни по отношение на показателя. Средната стойност за банковата ни система няма да се промени съществено, защото малко институции имат загуби. Данните потвърждават тезата, че банките в България изостават спрямо развитието на сектора в Европа, но разликата не е голяма и те не се представят притеснително слабо.

Две от публичните банки у нас се конкурират добре спрямо сектора, защото една трета от извадката имат възвращаемост на капитала над 10%. КТБ дори се нарежда в топ 10. Банките ни се търгуват със значителен отстъп спрямо капитала си и причината за това не е само липсата на ликвидност или отчаянието на индивидуалните инвеститори. Тази разлика е следствие и на недостатъчно добрата и лесно смилаема информация за инвеститорите, с която да се оценят рисковете и перспективите на всяка компания. Тримесечните отчети се ограничават до две-три страници преразказ на публикуваните данни. И това не е специфика само за банките, за които доста информация може да се намери в БНБ, но и за огромната част от ликвидните дружества на борсата. Така че и добрите финансови показатели не са достатъчни да наредят българските акции в портфейлите на чуждестранните инвеститори само по сравнението им с данните в Bloomberg.

Въпросът не е какво да се купи, а защо. Имаме ли отговор на този въпрос?

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9521

2035

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2830

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4870

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6050

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8176