АБОНАМЕНТ ЗА НОВИНИ [X]

Защо се харесват дивидентите?

15:20 | 11.07.2011

15:20 | 11.07.2011 1410

1410  коментари 1

коментари 1

Цветослав Цачев, Елана Трейдинг

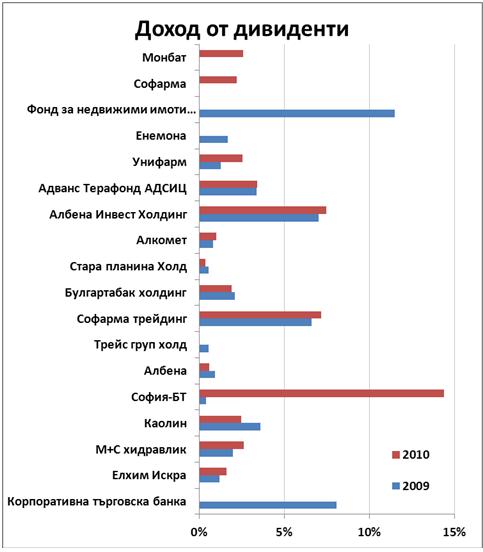

Дивидентите не са популярни сред българските компании. Практиката показва, че малко дружества имат история на редовни плащания. Още по-малко са тези, които се стремят да поддържат доходността от дивидентите на някакви стабилни равнища. Но причините за това са ясни – периодът на силен растеж и инвестиции беше сменен от силна икономическа криза. Компаниите на БФБ са по-скоро „консуматори“ на паричен ресурс, а не „генератори“. На графиката са представени дружествата от BG40, които са разпределяли дивидент за последните две финансови години.

Доход от дивидент над 5% е изключение. В изчисленията не са включени привилегированите акции, а доходността за 2009 г. е изчислена с последната пазарна цена за юни миналата година, за да се избегнат колебанията на пазара при използване на всеки последен ден с право на дивидент.

Изплащането на дивидент, за да се осигури паричен поток на акционерите, е само една страна на монетата. Другата е управлението на капитала, така че да се донесе по-голяма стойност за акционерите с правилното съотношение между собствен и заемен капитал. Когато една компания има по-висока възвръщаемост на капитала, отколкото са лихвите по използване на заемни средства, тя може да промени структурата на пасива си и така да увеличи възвръщаемостта. Ще дам един пример с компания, която плаща дивидент – М+С Хидравлик.

Първият сценарий в таблицата е от одитирания отчет за 2010 г. Във втория разглеждам хипотетичен сценарий, в който компанията раздава цялата натрупана печалба към края на годината като дивидент и взима банков кредит. Лихвените й разходи нарастват, защото банките ще възприемат фирмата като по-рискова и ще повишат цената на заемите. Но дори и при 10% лихвени разходи, компанията работи при по-висока възвръщаемост на капитала. Третият случай е раздаване на печалбата за миналата година като дивидент и увеличение на задлъжнялостта, за да се запази равнището на активите.

И в двата случая има повишение на възвръщаемостта на капитала (RoE), но предполагам, че инвеститорите биха се интересували повече дали има изменение на коефициента цена/печалба (P/E). За целта е изваден приблизителния дивидент на акция от текущото й ниво, като се вижда, че няма съществено подобрение в показателя. При по-висока печалба е възможно да се постигне по-силно покачване на RoE и дори намаление на Р/Е. Но вторият показател пак нямаше да се измени съществено, защото цената на акция няма да се намали със значим процент при изваждането на дивидента. Плюсът за акционерите на компанията е, че с раздаването на дивидент се поддържа нивото на RoE, но пазарът би обърнал повече внимание на коефициента Р/Е и евентуално на подобряването на цена/капитал (Р/В). При Елхим Искра например изплащането на дивидент в размер на неразпределените печалби за годините би свалило Р/Е с единица.

Изчисленията с акциите на Монбат също потвърждават положителния ефект върху коефициентите за оценка при изкупуване на акции и разпределяне на дивидент, вместо изплащане на дълга. Затова инвеститорите харесват дивидентите, дори и да са незначителни като годишна доходност и на практика да не водят до промяна в структурата на капитала. А при комбиниране с обратно изкупуване и увеличение на задълженията цената на акция може да бъде подкрепена допълнително.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9470

2036

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2831

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4871

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6052

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8177

То това добре, но БГ40 не са всички компании на БФБ... нито само те разпределят дивиденти...