АБОНАМЕНТ ЗА НОВИНИ [X]

ЕК повиши прогнозата си за България

06:20 | 06.05.2015

06:20 | 06.05.2015 1225

1225  коментари 0

коментари 0

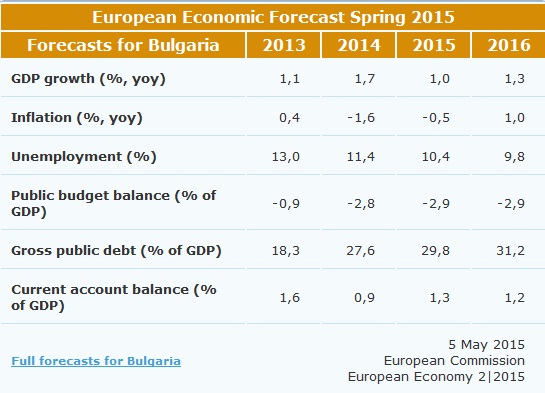

Европейската комисия повиши оценката си за икономическия растеж на България до 1 на сто през 2015 година. Това сочат публикуваните днес пролетни икономически прогнози на ЕК. В зимните прогнози, оповестени през февруари, Еврокомисията очакваше през текущата година българската икономика да нарасне с 0,8 на сто. Оценката за растежа през 2014 г. също е повишена - от 1,4 на сто до 1,7 на сто.

Европейската комисия прогнозира, че през 2016 г. растежът ще се ускори до 1,3 на сто.

Благоприятни икономически условия оказват положително въздействие върху икономическия растеж в Европейския съюз. Според икономическата прогноза, изготвена от Европейската комисия през пролетта на 2015 г., тези краткосрочни фактори ускоряват иначе умерения цикличен подем в ЕС.

В подкрепа на икономиките в Европа действат едновременно редица фактори — все още относително ниското равнище на цените на нефта, стабилният растеж на световната икономика, продължаващото обезценяване на еврото, както и благоприятните икономически политики в ЕС.

От монетарна гледна точка, провежданата от Европейската централна банка политика на увеличаване на паричната маса оказа значително въздействие върху финансовите пазари, като допринесе за понижаване на лихвените проценти и очаквания за подобряване на условията на кредитиране. Като цяло неутралната политика по отношение на фискалната дисциплина (нито затягане, нито отпускане), която се прилага в повечето страни от ЕС, също насърчава растежа. С времето се очакват и първите резултати от прилагането на структурните реформи и Плана за инвестиции за Европа.

Вследствие на това, според текущите предвиждания реалният БВП ще нарасне с 1,8 % в ЕС и с 1,5 % в еврозоната през 2015 г. — съответно с 0,1 и 0,2 процентни пункта повече от прогнозираното преди три месеца. За 2016 г. Комисията очаква икономическият растеж да достигне 2,1 % в ЕС и 1,9 % в еврозоната.

Вътрешното търсене е основният фактор за нарастването на БВП, като се очаква засилване на частното потребление през настоящата година и възстановяване на нивото на инвестиции през следващата година.

Валдис Домбровскис, заместник-председател на Комисията, отговарящ за еврото и социалния диалог, заяви: „Възстановяването на европейските икономики се засилва. Това е окуражаващо, но трябва да се стремим икономическият растеж да бъде траен, т.е. устойчив. Тази цел може да бъде постигната чрез определяне на три приоритетни области на равнище ЕС — структурни реформи, увеличаване на инвестициите и насърчаване на фискалната отговорност, като не трябва да забравяме и специфичните за отделните страни предизвикателства. Политическите препоръки към отделните държави, които Комисията ще представи в средата на май, ще бъдат още една важна стъпка при трансформирането на този подход в конкретни политики за подпомагане на растежа.“

Комисарят по икономическите и финансовите въпроси, данъчното облагане и митническия съюз Пиер Московиси заяви: „Европейската икономика се наслаждава на най-хубавата си пролет от няколко години насам, като този положителен тренд е подкрепян както от външни фактори, така и от политически мерки, които започват да дават резултати. Необходими са обаче още усилия, за да се гарантира, че възстановяването няма да остане временно явление. Напредъкът в областта на инвестициите и реформите, както и съблюдаването на отговорни фискални политики са ключови фактори за постигане на дългосрочната заетост и растеж, от които Европа се нуждае. “

Неравномерен икономически растеж в отделните държави

Очаква се всички страни от ЕС да бъдат облагодетелствани от тези благоприятни фактори. До каква степен обаче ще зависи от различната гъвкавост на отделните им икономики в отговор конкретно на по-ниските цени на нефта и обезценяването на еврото. Въздействието на провежданото от ЕЦБ количествено облекчаване на паричната политика вероятно ще бъде по-осезателно в държавите, изпитващи до момента по-големи затруднения при финансиране. В някои държави членки обаче сравнително ниските капиталови буфери и високото равнище на необслужвани заеми могат да намалят положителното въздействие, което тази експанзионистична монетарна политика оказва върху банковото кредитиране.

Възстановяване на равнището на инфлация по-късно през годината

През първата половина на 2015 г. се очаква инфлацията да остане близо до нулата вследствие основно на последиците от спада в цените на енергията. През втората половина на годината обаче потребителските цени следва да нараснат, като тази тенденция може се засили през 2016 г. вследствие на растящото вътрешно търсене, намаляващата разлика между потенциалния и фактическия БВП, отшумяването на ефекта от по-ниското равнище на цените на суровините и по-високите цени на вноса поради по-слабото евро. Очаква се годишната инфлация както в ЕС, така и в еврозоната да се повиши от 0,1 % през настоящата година до 1,5 % през 2016 г.

Бавно подобряване на условията на трудовия пазар

Повишаващата се икономическа активност спомага за увеличаване на трудовата заетост. Макар и да намалява, безработицата все пак остава висока. През настоящата година се очаква безработицата да спадне до 9,6 % в ЕС, съответно 11,0 % в еврозоната, успоредно с подобряването на условията на пазара на труда в отделните сектори. Тази положителна икономическа тенденция би следвало да продължи с оглед на очакванията за още по-висок растеж през 2016 г., особено в страните, които наскоро проведоха реформи на трудовия си пазар. През 2016 г. се очаква безработицата да спадне до 9,2 % в ЕС и 10,5 % в еврозоната.

Продължава намаляването на бюджетните дефицити

Фискалните перспективи в ЕС и в еврозоната продължават да се подобряват благодарение на положените през последните години усилия за бюджетна корекция, по-високата икономическа активност и по-ниските лихвени плащания по непогасения държавен дълг. Дори и при като цяло неутралната фискална политика се очаква съотношението бюджетен дефицит/БВП да спадне на равнище ЕС от 2,9 % през 2014 г. на 2,5 % през настоящата и 2,0 % през следващата година. Прогнозираният за еврозоната спад съответно е — от 2,4 % през 2014 г. на 2,0 % през 2015 г. и 1,7 % през 2016 г. Предполага се, че и в двете разглеждани области съотношението между държания дълг и БВП е достигнало своята върхова стойност през 2014 г. и ще намалява през настоящата година, за да достигне 88,0 % в ЕС и 94,0 % в еврозоната през 2016 г.

Балансирани като цяло рискове по отношение на икономическите перспективи

На фона на доста несигурните икономически перспективи изглежда, че рисковете по отношение на тези перспективи са до голяма степен балансирани.

Растежът на БВП би могъл да бъде по-висок от очакваното, ако въздействието на благоприятните икономически фактори продължи по-дълго или се окаже по-силно от предвиденото. Възможно е обаче той да не оправдае очакванията, ако геополитическото напрежение се повиши или ако възникнат сътресения на финансовите пазари, например в резултат на нормализирането на паричната политика в САЩ. Рисковете по отношение на развитието на инфлацията намаляха в резултат на политиката на ЕЦБ за увеличаване на паричната маса и на по-оптимистичните прогнози за икономически растеж.

Източник: БТА, ЕК

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9408

1948

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2737

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4773

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5933

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8082