АБОНАМЕНТ ЗА НОВИНИ [X]

Кредитирането у нас расте, банките в Европа затягат стандартите

09:03 | 31.07.2023

09:03 | 31.07.2023 808

808  коментари 0

коментари 0

Теодор Недев, ИПИ

През седмицата станаха факт поредните увеличавания на лихвените проценти от страна на Федералния резерв и Европейската централна банка с 0,25 процентни пункта. Какви са, ако ги има, ефектите от рестриктивната парична политика в еврозоната и у нас? От няколко месеца Евростат отчита устойчив спад в ръста на цените (според ХИПЦ), като в еврозоната годишната инфлация за юни пада до 5,5% (спрямо 6,1% за май), в ЕС – до 6,4% (спрямо 7,1% за май), a в България – до 7,5% (спрямо 8,6% през май)[1]. Интересно е обаче да обърнем поглед към банковия сектор, особено предвид че у нас затягането на паричната политика на ЕЦБ изглежда не дава отражение при обемите на кредитите и лихвените проценти, както вече коментирахме преди няколко седмици.

През изминалата седмица ЕЦБ публикува резултатите си от редовното си проучване за дейността на банките (Bank Lending Survey). То се провежда сред 158 банки в страните от еврозоната, като въпросите целят да извлекат информация за погледа на банките върху търсенето на заеми и динамиката на техните стандарти за кредитиране – както вътрешните такива, според които те решават дали да отпуснат даден заем, така и формалните изисквания към клиентите им. Отговорите са качествени, обикновено покриват нагласите на банките за последните три месеца и следват следната скала: сериозно затягане на кредитните стандарти/увеличение на търсенето, умерено затягане/ увеличение, липса на значителна промяна, умерено отпускане на стандартите/намаляване в търсенето, сериозно отпускане/намаляване. Резултатите от отговорите на различните банки се агрегират първо с равна тежест на национално ниво, а след това на ниво еврозона, претеглено спрямо дела на всяка държава в размера на кредита към нефинансови предприятия от еврозоната. Проучването дава малко по-различен поглед за моментното състояние на банковия сектор, надграждащ стандартните статистически индикатори.

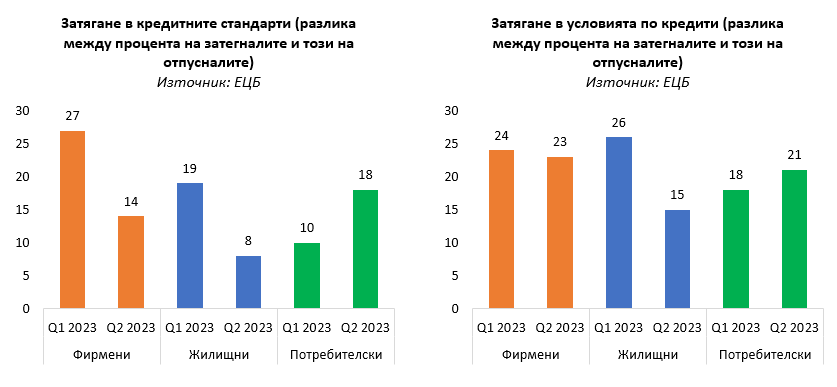

И през второто тримесечие на 2023 г. банките в еврозоната отчитат допълнително затягане на кредитните стандарти – вътрешните насоки или критерии за одобряване на заеми. Според проучването, нетният процент на затягане, дефиниран като процента респонденти, които са отчели затягане в кредитните стандарти в последните три месеца, минус процента на респондентите, отчели отпускане, е съответно 14% при фирмените кредити, 8% при жилищните и 18% при потребителските. Макар и стойностите да са по-скромни спрямо тези от миналото тримесечие (с изключение на потребителските кредити), самият факт, че са положителни показва, че банките в еврозоната като цяло затягат стандартите си – тенденция, която започна около края на 2021 и началото на 2022 г. Според отговорите на респондентите най-значимата причина за затягането са промените във възприятието за риск на банките и при трите категории кредити, следвана от толеранса към риск на банките (особено при потребителските кредити и не чак толкова при жилищните). Ръстът в разходите за финансиране е също особено важен фактор за затягането на стандартите при кредитите за бизнеса.

Допълнително затягане през последното тримесечие се наблюдава и при формалните условия за отпускане на кредит – отново значително повече респонденти са отчели затягане, отколкото разхлабване. И при трите вида кредити общото повишаване в изискванията започва да се забелязва от края на 2021 г., а основна причина за тенденцията са растящите спредове по по-рисковите заеми (спрямо отправни лихвени проценти), следвано от растящите спредове по заемите като цяло (особено при фирмените и жилищните кредити).

Важно е да се отбележи, че и при кредитните стандарти, и при условията по кредити, затягането се случва със забавящ се темп при трите вида кредити, като нетните проценти са най-високи във втората половина на 2022 г., когато започва и рестриктивната политика на ЕЦБ. Това показва, че макар и процесът на вдигане на изискванията по кредитирането все още да тече, той далеч не е толкова интензивен, колкото в началото на настоящия рестриктивен цикъл на паричната политика на ЕЦБ.

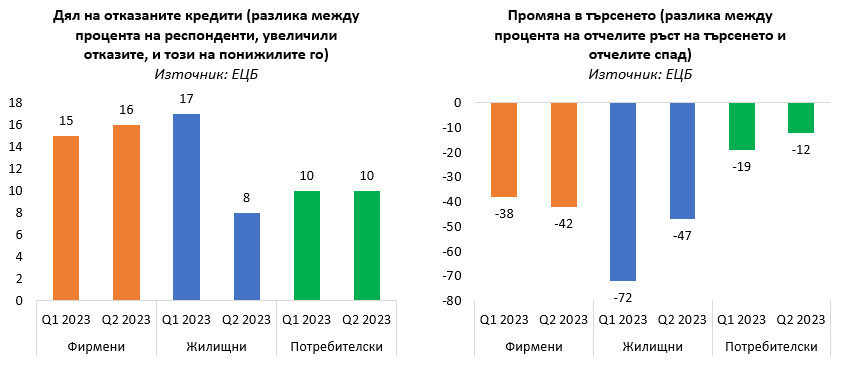

Друг признак за растящата консервативност на банките е ръстът в отказаните кредити. И тук проучването изразява резултатите като нетен процент – делът от респондентите, отчели ръст в дела на отказаните кредити, минус дела на тези, отчели спад. За последното тримесечие, нетният процент е положителен и при трите типа кредити (16% при фирмените, 8% при жилищните, 10% при потребителските), макар и не толкова висок колкото в предходни тримесечия. Това означава, че все повече банки стават по-селективни при решенията дали да отпуснат даден кредит или не.

Действията на централните банки се отразяват и на търсенето на кредити. При този сегмент, проучването отразява отговорите наобратно, като нетният процент представлява процента респонденти, отчели ръст в търсенето на своите услуги, минус процента на тези, отчели спад. Резултатите показват, че през второто тримесечие на 2023 г. все повече банки отчитат спад в търсенето (-42% при фирмените кредити, -47% при жилищните и -12% при потребителските). При жилищните и потребителските кредити спадовете са по-ниски спрямо предходните тримесечия, но при фирмените е регистриран най-ниският нетен процент, откакто проучването се провежда (2003 г.). Според банките, основната причина за отчетения от тях спад в търсенето е цялостният ръст в лихвените проценти. Освен това, при фирмените кредити ключов фактор е спадът в инвестициите, а при жилищните – ниското потребителско доверие и низходящата динамика на жилищния пазар.

Видимо рестриктивната парична политика на ЕЦБ оказва ефект върху банкирането в еврозоната. Банките стават все по-предпазливи, като все повече от тях завишават вътрешните си стандарти и официалните изисквания по кредитите, не одобряват повече заеми и отчитат спад в търсенето на услугите им, като най-честа причина за това са високите лихвени проценти. Това обаче не са единствените измерения на паричното затягане върху работата на банките. Например проучването показва, че за все повече респонденти необслужваните заеми са причина за затягане на кредитните стандарти и условия.

За съжаление, проучването не включва банките в България. На фона на резултатите от него обаче изглежда, че политиката на парично затягане, водена от ЕЦБ, далеч не се пренася у нас. Например през месец юни, паричният агрегат М1 (валута в обръщение и овърнайт депозити) расте на годишна база с 12,3% (което все пак е забавяне спрямо предни месеци), докато в еврозоната той се свива със 7%. Агрегатът М3 (включващ М1, както и депозити с договорен матуритет до 2 години, депозити с предизвестие до 3 месеца, облигации с матуритет до 2 години, дялове на фондовете на паричния пазар и репо-сделки), расте у нас с 11,4% на годишна основа, а в еврозоната расте с едва 0,6%. [2] [3]

Що се отнася до кредитирането, охлаждане у нас има, но определено не със същите темпове като в еврозоната. Например през юни размерът на общия кредит към неправителствения сектор у нас расте с 11,9% годишно (спрямо пик от около 14% в средата на 2022 г.), докато в еврозоната ръстът е едва 2% (спрямо пик от около 9% миналата година). Годишните ръстове при кредитите към нефинансовите предприятия и домакинствата са съответно 8,4% и 14%, а в еврозоната – 3% и 1,7%.

При лихвите се наблюдават по-големи прилики между случващото се у нас и еврозоната. Докато лихвените проценти за нефинансовите предприятия за месец май у нас са 3,77% и 4,01% за кредитите в левове (съответно до 1 млн. лв. и над 1 млн. лв.) и 4,92% и 5,35% за кредитите в евро (съответно до 1 млн. лв. и над 1 млн. лв.), в еврозоната композитният индекс за лихвите по кредитирането за бизнеса (покриващ различни типове заеми според матуритет и обем) е 4,57%. Лихвите у нас по жилищните кредити обаче остават далеч по-ниски – към месец май средният лихвен процент е 2,59%, като тази стойност е много близка до тези от последните месеци, т.е. се наблюдава стагнация. Композитният индекс за лихвите по жилищните кредити в еврозоната е 3,58%, а траекторията от средата на 2022 г. е възходяща. [4] [5] Една от възможните причини за ниските лихвени проценти при жилищното кредитиране у нас е високата ликвидност в банковата система, която държи ниски лихвите по депозитите. Това съответно се отразява на лихвите по жилищните кредити, които често у нас се изчисляват на база тези по депозитите.

Въпреки действията на ЕЦБ, както и тези на БНБ – припомняме, че от началото на юли задължителните минимални резерви у нас за привлечените средства от резиденти и нерезиденти са вече 12% – кредитирането у нас расте устойчиво и макар лихвите за нефинансовите предприятия да се доближават то тези в еврозоната, то тези по жилищните кредити стоят все още трайно ниски. Според макроикономическата прогноза на БНБ от юни, годишният растеж на кредита към неправителствения сектор се очаква да се забави до 6,4% към края на годината и до 4,2% към края на 2024 г., което все още е значително по-голям ръст спрямо наблюдавания в еврозоната към момента. Тъй като България все още не е част от еврозоната, проучването за дейността на банките не включва родни респонденти, което не позволява да се проследи дали изобщо има промяна в нагласите за кредитиране и съответните стандарти и условия сред банките у нас, и ако има – в какви измерения и с какво темпо би се проявила.

[1] https://ec.europa.eu/eurostat/documents/2995521/17179282/2-19072023-AP-EN.pdf/bf200c74-48a4-e485-3372-c1fd1083c169

[2] https://www.bnb.bg/bnbweb/groups/public/documents/bnb_download/202306_s_ms_press_a1_bg.pdf

[3] https://www.ecb.europa.eu/press/pr/stats/md/html/ecb.md2306~36bb01aace.en.html

[4] https://www.bnb.bg/bnbweb/groups/public/documents/bnb_download/202306_s_irs_press_a1_bg.pdf

[5] https://www.ecb.europa.eu/press/pr/stats/mfi/html/ecb.mir2307~4a617fde42.en.html

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9247

499

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2504

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4527

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5660

"Умната" ферма със собствена...

17:15 | 12-09-23 | 7846