АБОНАМЕНТ ЗА НОВИНИ [X]

Извънредните правителствени разходи 2016-2017

09:01 | 02.03.2018

09:01 | 02.03.2018 4933

4933  коментари 0

коментари 0

ИПИ

Фискалната политика в България се сочи за един от стълбовете на макроикономическа стабилност, заедно с валутния борд. Това е валидно както за периода преди икономическата криза от 2009 г., така и след нея. След дълга поредица от бюджетни дефицити в периода 2009-2015 г. публичният дълг достига около 25% от БВП към края на септември 2017 г., което е третото най-ниско ниво сред страните от ЕС след Естония (около 9%) и Люксембург (около 23%) и значително по-ниско от средноевропейското ниво от 82,5%.Намаляването на публичните задължения през последните две години се дължи на бюджетните излишъци през 2016-2017 г., въпреки че и през двете години бяха планирани дефицити.

Въпреки положителните фискални новини от последните години продължават да се наблюдават някои притеснителни тенденции по отношение на фискалната политика, които са налице както в периода на икономически бум до 2008 г., така и в последните две години (2016-2017 г.). Слабостите по отношение на фискалната политика са в две направления – нереалистични макроикономически прогнози и неравномерно изпълнение на бюджета през годината. Първата слабост е свързана с изготвяне на силно консервативни бюджетни прогнози, които водят до сериозно разминаване между очакваното и реалното изпълнение на бюджета. Втората слабост е свързана с твърде голямата дискреция при изпълнението на публичните разходи. Т.нар. дискреция или „ръчно управление” на бюджета от страна на изпълнителната власт се изразява в:

-забавяне на разплащания и изкуствено увеличаване на бюджетните разходи в края на годината;

-прехвърляне на средства, предвидени за капиталови разходи, към други разходни пера като заплати и текуща издръжка;

-изпълнение на дейности без първоначално осигурено финансиране в бюджета и др.

От направения преглед на бюджетното изпълнение през 2016 и 2017 г. става ясно, че то не зависи нито от развитието на икономиката (това са годините с най-висок икономически растеж след кризата, като през 2017 г. се постигна и рекордно висока заетост), нито от формажорни фактори като непредвидени разходи, лоша събираемост на приходите и др. Напротив, изпълнението се характеризира с висок дял на дискреционните разходи, които са концентрирани през последните два месеца на годината. Тази практика е свързана както със съмнения за неефективност, популизъм или лобизъм при тези разходи, така и със затрудняване работата на частния сектор, работещ с държавни ведомства, който е принуден да поддържа по-високи нива на оборотен капитал.

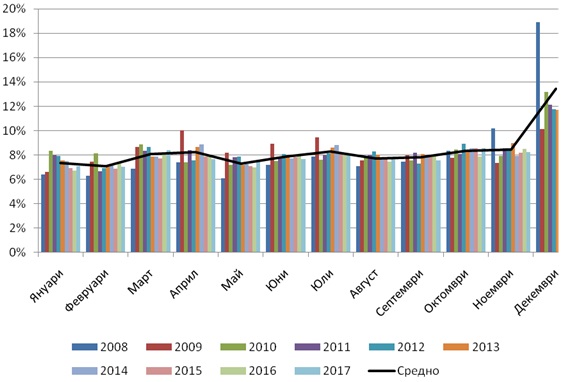

Месечни разходи по консолидираната фискална програма (без вноската в бюджета на Европейския съюз) като дял от годишните консолидирани фискални разходи

Източник: Министерство на финансите, собствени изчисления

С Постановления на Министерски съвет (ПМС) са отпуснати допълнителни разходи в размер на над 2,2 млрд. лв. годишно в периода 2016-2017 г. Това се случва под формата на преструктуриране на първоначално одобрени разходи, вътрешнокомпенсирани промени по разходни пера и/или политики, както и предвидени средства по централния бюджет. Считаме дори отпускането на първоначално предвидени средства с ПМС за дискреционен разход, тъй като над половината от тях са отпуснати през последните два месеца на годината, което ги прави непредвидими. Т.е. нито е ясно кога ще бъдат отпуснати средства за тях, нито дали изобщо ще бъдат направени през тази или през някоя от следващите години.

Прегледът на изпълнението на бюджета за 2016 и 2017 г. показва, че над 7% от годишните разходи по консолидираната фискална програма (без вноската в бюджета на Европейския съюз) се отпускат с Постановление на Министерския съвет). Месечните данни показват, че през ноември делът на дисцкреционните разходи се увеличава до между 6,5-9,5%, а през декември скача дори до 23-26%. С други думи около една четвърт от консолидираните разходи през декември 2016 и 2017 г. са отпуснати дискреционно, без гласуване в парламента и без обществено обсъждане за необходимостта, целесъобразността и ефективността на тези разходи.

Близо три четвърти от допълнително отпуснатите средства са за министерства, а около 13-17% са за общини. По този начин Министерският съвет има влияние върху над една четвърт от годишния размер на програмните бюджети на министерствата, което представлява сериозно дискреционно влияние върху управлението на публичните финанси. Същото важи и за финансирането на общинските бюджети от централния бюджет. При тях допълнителните разходи представляват 11-14% от годишния бюджетен трансфер за тях, което, макар и по-малко като размер, също представлява значителен дял от финансирането за местните власти.

Годишен бюджет по ведомства и отпуснати допълнителни разходи с ПМС през 2016 и 2017 г., млн. лв.

.jpg)

Източник: Закон за държавния бюджет на Република България за 2016 и 2017 г., програмни бюджети на ведомствата, Постановления на Министерски съвет, собствени изчисления

Практиката на ударни публични разходи в края на годината е силно изразена до 2008 г., макар че и през следващите години е налице, но в по-малки размери. Възстановяването ѝ през последните години е негативен сигнал за надеждността и предвидимостта на провежданата фискална политика, тъй като ясно илюстрира, че тя се управлява ръчно, т.е. дискреционно, вместо да почива на закона за бюджета и добрите практики.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 8627

2418

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4416

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5522

"Умната" ферма със собствена...

17:15 | 12-09-23 | 7714

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 10513