АБОНАМЕНТ ЗА НОВИНИ [X]

Злоупотреби в Белгия & ЕК изиска €700 млн.

17:45 | 12.01.2016

17:45 | 12.01.2016 2081

2081  коментари 0

коментари 0

Европейската комисия заключи, че избирателните данъчни предимства, предоставени от Белгия по нейната данъчна схема, прилагана при свръхпечалба, са незаконни съгласно правилата на ЕС за държавната помощ.

От схемата са се възползвали най-малко 35 многонационални дружества от ЕС, които сега трябва да върнат неплатените данъци на Белгия.

Белгийската данъчна схема, прилагана при свръхпечалба, която се прилага от 2005 г. нататък, позволи на определени многонационални групи от дружества да плащат значително по-малко данъци в Белгия въз основа на данъчни становища. Със схемата беше намалена корпоративната данъчна основа на дружествата с между 50 % и 90 %, за да се даде отстъпка за т.нар. „свръхпечалба“, за която се твърди, че е резултат от това, че те са част от многонационална група. Задълбоченото разследване на Комисията, започнато през февруари 2015 г., показа, че схемата се отклонява от нормалната практика по белгийското корпоративно данъчно законодателство и т.нар. „принцип на сделката между несвързани лица“. Според правилата на ЕС за държавната помощ това е незаконно.

Комисар Маргрете Вестегер, която отговаря за политиката в областта на конкуренцията, заяви: „Белгия е предоставила на избран брой многонационални дружества значителни данъчни предимства, които нарушават правилата на ЕС за държавната помощ. Това нарушава конкуренцията въз основа на качествата, като поставя по-малките конкуренти, които не са многонационални по характер, в неравностойно положение.

Съществуват много законни начини страните от ЕС да субсидират инвестициите, както и много основателни причини за инвестиране в ЕС. Ако обаче дадена страна предоставя на определени многонационални дружества незаконни данъчни предимства, които им позволяват да избягват плащането на данъци върху по-голямата част от тяхната действителна печалба, това сериозно нарушава лоялната конкуренция в ЕС, което в крайна сметка е в ущърб на европейските граждани.“

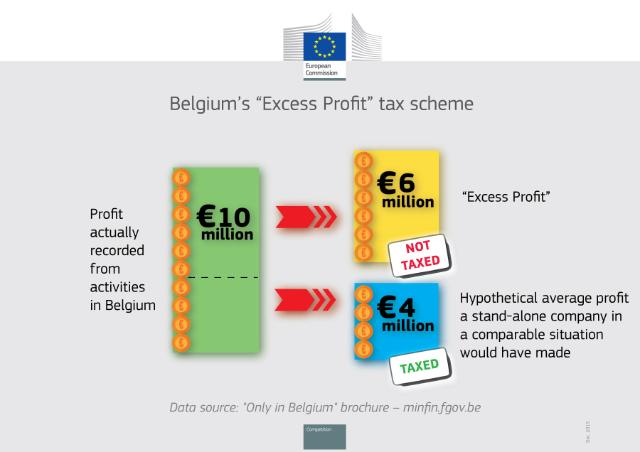

Данъчната схема, прилагана при свръхпечалба, е била предлагана от данъчния орган под логото „само в Белгия“. Тя е облагодетелствала само определени многонационални групи, на които е било предоставено данъчно становище въз основа на тази схема, докато самостоятелните дружества (т.е. дружествата, които не са част от групи) с дейност само в Белгия не са можели да получат сходни ползи. Схемата представлява много сериозно нарушение на конкуренцията в рамките на единния пазар на ЕС, което засяга различни сектори на икономиката.

Многонационалните дружества, които са ползвали схемата, са предимно европейски дружества, които освен това са избегнали по-голямата част от данъците по схемата, които Белгия сега трябва да събере от тях. Комисията е изчислила, че те възлизат на общо около 700 млн. евро.

Схемата, прилагана при свръхпечалба

Според белгийското корпоративно данъчно облагане дружествата следва да бъдат облагани с данъци въз основа на действително отчетената печалба от дейността им в Белгия. При все това схемата за данъчни становища при свръхпечалба, от 2005 г., която се основава на член 185, параграф 2, буква б) от Code des Impôts sur les Revenus/Wetboek Inkomstenbelastingen, позволи на многонационалните дружества да намалят своята данъчна основа за предполагаема свръхпечалба въз основа на обвързващо данъчно становище. Тези становища по принцип бяха валидни за срок от четири години и можеха да бъдат подновени.

При тези данъчни становища действителната отчетена печалба на многонационално дружество се сравнява с хипотетичната средна печалба на самостоятелно дружество, намиращо се в подобна ситуация. Предполагаемата разлика в печалбата се счита за свръхпечалба от белгийските данъчни органи и данъчната основа на многонационалното дружество се намаляваше пропорционално. Това се основава на предположението, че многонационалните дружества реализират свръхпечалба в резултат на това, че са част от многонационална група, например поради синергичния ефект, икономиите от мащаба, репутацията, изградените мрежи от доставчици и потребители, както и достъпа до нови пазари. В действителност реалната отчетена печалба на въпросните дружества беше обикновено намалявана с повече от 50 % и в някои случаи с до 90 %.

Задълбоченото разследване на Комисията показа, че чрез приспадането на свръхпечалбата от действителната данъчна основа на дружеството схемата се е отклонявала както от:

обичайната практика по белгийското корпоративно данъчно законодателство. Тя дава на многонационалните дружества, които са могли да получат такова данъчно становище, преференциална, избирателна субсидия в сравнение с други дружества. По-конкретно поне 35 дружества са получили несправедливо конкурентно данъчно предимство спрямо, например, всеки от техните самостоятелни конкуренти, които са длъжни да плащат данъци върху действителната си печалба, отчетена в Белгия, съгласно обичайното белгийско корпоративно данъчно облагане; така и от

„принципа на сделката между несвързани лица“ съгласно правилата на ЕС за държавната помощ. Дори да се предположи, че многонационално дружество генерира такива свръхпечалби, съгласно принципа на сделката между несвързани лица те ще бъдат поделени между дружествата в групата по начин, който отразява икономическата реалност, и след това ще бъдат обложени с данък в държавите, в които са възникнали. Въпреки това, съгласно белгийската схема, прилагана при свръхпечалба, тези печалби просто се приспадат едностранно от данъчната основа на отделно дружество от групата.

Избирателните данъчни предимства по схемата не могат да бъдат обосновани и с твърдението на Белгия, че намаленията са необходими за избягване на двойно данъчно облагане. В действителност корекциите са направени от Белгия едностранно, т.е. те не са отговаряли на искане от друга държава за облагане на същите печалби. Схемата не изисква от дружествата да представят доказателства или дори да докажат наличие на риск от двойно данъчно облагане. В действителност това е довело до двойно данъчно необлагане.

Следователно със схемата на дружествата се предоставя преференциално данъчно третиране, което е незаконно съгласно правилата на ЕС в областта на държавните помощи (член 107 от Договора за функционирането на ЕС).

Събиране

Откакто Комисията започна разследването през февруари 2015 г., Белгия спря да използва схемата, прилагана при свръхпечалба, и не е предоставяла нови данъчни становища по нея. При все това дружествата, които вече са получили данъчни становища по схемата след нейното въвеждане през 2005 г., продължиха да се възползват от нея.

С решението на Комисията се изисква от Белгия да спре да използва схемата, прилагана при свръхпечалба, също така и в бъдеще. Освен това, за да се премахне несправедливото предимство, с което са били облагодетелствани бенефициерите по схемата, и за да се възстанови лоялната конкуренция, Белгия сега трябва да събере цялата сума неплатени данъци от поне 35 многонационални дружества, които са се възползвали от незаконната схема. Сега белгийските данъчни органи трябва да определят дружествата, които в действителност са се ползвали от незаконната схема за данъчно облагане, и точните размери на данъка, който следва да бъде събран от всяко дружество. Комисията е изчислила, че те възлизат на общо около 700 млн. евро.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 8995

1764

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2573

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4608

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5731

"Умната" ферма със собствена...

17:15 | 12-09-23 | 7917