АБОНАМЕНТ ЗА НОВИНИ [X]

ЕЦБ ще включи печатницата

10:00 | 16.11.2011

10:00 | 16.11.2011 827

827  коментари 0

коментари 0

Цветослав Цачев, Елана Трейдинг

Европейската централна банка ще трябва да печата пари в големи мащаби. Тази идея не се харесва във Франкфурт, но Италия вече не остави никаква друга възможност пред централната банка. Бързото покачване на доходността по италианските правителствени облигации прави много скъпо обслужването на дълга на страната.

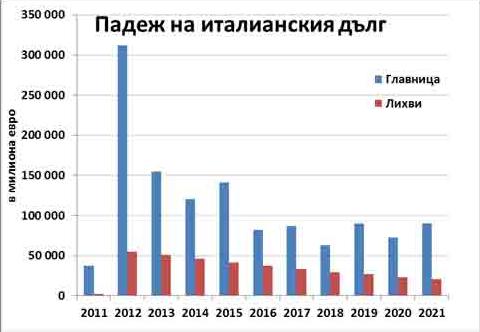

На графиката са представени предстоящите плащания по години:

До края на годината Италия трябва да покрие главница и лихва на стойност 39.7 млрд. евро, но истинското предизвикателство за страната (а и за ЕС) идва през 2012 г. – стойността на плащанията вече е 367 млрд. евро. Това не означава, че Италия не може да се финансира от пазарите. В момента почти цялата крива на доходността й е под и около 7%, като има активен първичен и вторичен пазар. За сравнение, Германия се финансира за десет години срещу 1.75%, а САЩ срещу 2% годишно. За Италия няма да е невъзможно да разчита на облигационните пазари, но лихвата вече е на равнище, от което няма връщане обратно. Ето защо – ако страната се рефинансира на 7%, лихвените й плащания през 2013 г. ще бъдат 94 млрд. евро спрямо 55 млрд. евро догодина. Дори и в идеалния случай на нулев бюджетен дефицит Италия ще трупа прекалено бързо нов дълг, който ще върви и със съответното повишаване на доходността по една спирала, приключваща с банкрут.

Решения на проблема може да се търсят в две посоки. Първата е ЕС, чрез новосъздадения Европейски фонд за финансова стабилност, да отпусне необходимите пари срещу ниска лихва. Откъде ще дойдат 400 млрд. евро при положение, че Италия успее да поддържа нулев бюджетен дефицит, още не е ясно. Алтернативата на проблема вече е използвана отвъд Океана. Федералният резерв в САЩ е най-големият държател на щатски дълг след сериите на изкупуване на книжа. Благодарение на това страната избегна опасността да изпревари дори Гърция по пътя към окончателната загуба на доверието на пазарите. ЕЦБ и Европа като цяло нямат друга алтернатива, освен банката да изкупува мащабно италиански дълг, за да свали доходността до приемливи за финансиране нива. Еврото от своя страна ще загуби много от стойността си, но това ще има дългосрочен позитивен ефект върху износа от региона.

И за да не остане измамно чувство на успокоение след смяната на правителствата в Гърция и Италия, Ето и данните за предстоящия падеж на испански облигации:.jpg)

Испания се финансира със средносрочна перспектива при доходност над 5%, а 10-годишните книжа се търгуват на 6.20%, колкото и Италия преди две седмици. Само за броени дни обаче това може да се промени и Испания да се нареди на опашката за спасяване. Както и с Италия, само за две години лихвената тежест на Испания ще се удвои. Единственият орган с достатъчно възможности да сложи край на драматичното покачване на доходностите и неизбежния фалит на държавите, е ЕЦБ.

Надявам се, че понижението на лихвите от началото на месеца е именно знак на осъзнаване колко е дълбок проблемът с дълговете в Еврозоната и как на ЕС й липсва друг политически инструмент за справяне със ситуацията. Защото алтернативата е много по-страшна от кризата през 2008 г.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9513

2089

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2891

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4932

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6122

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8234