АБОНАМЕНТ ЗА НОВИНИ [X]

БГ публични компании крият потенциал

11:15 | 27.04.2012

11:15 | 27.04.2012 813

813  коментари 0

коментари 0

Цветослав Цачев, Елана Трейдинг

Първото тримесечие беше трудно за българските компании и дни преди публикуването на отчетите за периода едва ли има кой знае какъв оптимизъм на пазара. Данните ще бъдат сравнително по-лоши спрямо година назад, поради логистичните проблеми през най-тежките зимни седмици и разбира се, благодарение на дълговата криза в Европа. Акциите на публичните дружества едва ли ще реагират значително и постфактум на публикуваните отчети, ако все още вярваме в способността на пазара да оценява предварително събитията. Текущата ликвидност на борсата поставя под съмнение това и не изключвам реакция при ниски обеми.

Не очаквам обаче и обратното – пазарът да оцени подобаващо и с оптимизъм прогнозите, публикувани от мениджмънта на компаниите след предизвикателния за тях период. На първо място, защото българските компании са много лаконични, когато става въпрос за минали и бъдещи резултати. Още един важен аспект в прогнозите е динамиката на пазарите в чужбина за българските дружества, като продажбите им често се изменят значително по-силно, отколкото самите икономики.

На българския пазар има подценени компании. Първото изискване за това е те да преодолеят настоящата криза. Тоест, да не са затънали в дългове или в проблемни инвестиционни проекти, а приходите им да отчитат подобрение. Всеки сектор има своята специфика, но като цяло при оценяването на компаниите предпочитаме по-консервативен подход при прогнозите за приходите и нормата на печалба.

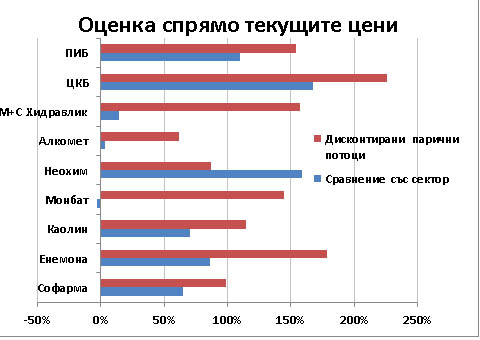

Двата основни метода, които използваме при анализите, са сравнението с показателите за оценка в сектора и дисконтирането на паричните потоци. Първият е базиран на резултатите за последните 12 месеца, докато вторият е изцяло основан на бъдещите печалби на компанията. При него всяка промяна в прогнозите има значително отражение върху справедливата стойност на акцията. Оценките на няколко от по-големите и ликвидни производствени компании, както и на две от банките, показват значителна разлика между двата модела.

На графиката са представени разликите в проценти между текущата цена и оценките в анализите на ЕЛАНА Трейдинг за няколко компании. В повечето случаи справедливата цена на акциите е значително по-висока от текущите котировки и дори от сравненията с показателите на дружества от сектора. В прогнозите си залагаме слаб растеж на приходите през тази година и умерени темпове през следващите, с което да се изгладят вероятностите за силно увеличение при икономически бум и последвала рецесия. Възможен е и сценарий на криза през 2012 г., но засега това изглежда вероятно само за първото тримесечие или полугодие.

На графиката са представени разликите в проценти между текущата цена и оценките в анализите на ЕЛАНА Трейдинг за няколко компании. В повечето случаи справедливата цена на акциите е значително по-висока от текущите котировки и дори от сравненията с показателите на дружества от сектора. В прогнозите си залагаме слаб растеж на приходите през тази година и умерени темпове през следващите, с което да се изгладят вероятностите за силно увеличение при икономически бум и последвала рецесия. Възможен е и сценарий на криза през 2012 г., но засега това изглежда вероятно само за първото тримесечие или полугодие.

Основният извод е, че българските компании крият значително по-голям потенциал да създадат стойност за акционерите си, отколкото показват текущите им резултати и сравнението с показателите за оценка на фирми от сектора. Това се вижда особено при дружествата с коефициент цена/печалба около 10. Рисковете пред инвестициите в акции са свързани с глобалната икономика и опасността от рецесия. Факторите на фондовия пазар, като слабата ликвидност и липсата на капитали, остават на второ място по значимост, тъй като вече имат своето отражение върху борсата и оценката на акциите. Потенциалът във възходяща посока е много по-голям, не само поради разликата между текущи и справедливи стойности, а и защото подобряване на глобалната икономика ще означава осезаемо по-високи приходи и печалби за българските компании. За ръстовете от 2006-08 г. обаче няма смисъл да се говори. Засега съотношението риск/печалба в период от 1 до 3 години е в полза на купувачите.

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 9488

2018

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2810

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4849

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 6028

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8152