АБОНАМЕНТ ЗА НОВИНИ [X]

9 въпроса за цените на тока

16:38 | 29.07.2013

16:38 | 29.07.2013 711

711  коментари 0

коментари 0

Националният комитет на България в Световния енергиен съвет разпространи отворено писмо във връзка с новите цени на електроенергията от 1 август. В него се настоява за отговор на 9 въпроса:

1. В контекста на покупко-продажбата на ВЕИ-електроенергия по преференциални цени, е важно е да се изясни кой ще е получателят на постъпленията от търговията с емисии на СО2 – общественият доставчик, който се явява крайният купувач на зелената енергия, междинните купувачи, в лицето на Крайните снабдители, или самите производители от ВЕИ. След като се разбере кои са тези лица, възниква и въпросът кога във времето и как те ще получават дължимите им суми.

2. Въпросът със старите некомпенсирани разходи за изкупуване на зелена електроенергия също трябва да бъде решен в обозрими срокове предвид това, че те сами по себе си са достатъчни, за да предизвикат колапс на задължените да я изкупуват компании.

3. Ако количествата произведена възобновяема електроенергия през едногодишния период август 2013 - юли 2014 надхвърлят оценките на ДКЕВР, възникват трудности пред задължените лица да продължат да изпълняват законовото изискване да изкупуват цялото количество произведена енергия, защото за това нямат разрешени приходи. Освен това, има неясноти и с калкулацията на изкупните цени - със или без отчитане на приходите от търговия с емисии на СО2.

4. Продължава кръстосаното субсидиране. Цените на енергията за битови клиенти остават с 50% по-ниски от тези на небитовите клиенти. Крайните снабдители (ЧЕЗ, ЕВН и Енерго Про) ще продължат да продават енергия на битовите си клиенти на загуба, която ще компенсират чрез продажбите на небитовите. Поради това, че на небитовите потребители предстои да напуснат регулирания пазар както поради законовите изисквания, така и заради непривлекателно високите регулирани цени, повишаването на битовите цени е неизбежно. По тази причина е редно да се изработи и оповести предварително график за постепенното им повишаване, така че домакинствата да бъдат информирани и подготвени и да се избегнат резки ценови скокове.

5. Потребителите на средно напрежение задължително преминават от регулиран на свободен пазар и това, съгласно Закона за енергетиката, трябва да стане до края на септември. Ако не успеят веднага да си намерят нов доставчик, потребителите на средно напрежение ще имат възможността да се обърнат за енергия към Доставчик от последна инстанция (ДПИ). Енергията на свободния пазар от по-евтините конвенционални централи до месец септември вероятно ще е вече изкупена. Цената на енергията от ДПИ, която ще се предлага основно от скъпата задължително изкупувана енергия, ще е висока. Същата ще бъде допълнително утежнена и от предвиденото въвеждане на почасово отчитане, предварително заявяване на потреблението и покупко-продажби на балансираща енергия при отклонения от заявките. Необходимо е внимателно да се оцени финансовото въздействие на предстоящите промени върху малкия и среден бизнес, както и дали тези потребители са информирани и подготвени да се справят с тях.

6. Предстои масово въвеждане (включително и на регулирания пазар чрез Крайните снабдители) на предварително почасово заявяване на необходимата енергия и покупко-продажби на енергия за балансиране при отклонения на фактическото потребление от заявките. Това предполага наличие на функциониращ баласиращ пазар със справедливи конкурентни цени. Засега такъв не съществува – един-единствен участник при недостиг продава енергия по цени, които са шест пъти по-високи от цените, по които купува излишъците. Това оскъпява значително пазарните цени и води до рискове за потребителите на свободния пазар, особено за онези, които трудно могат да управляват и прогнозират товарите си. Не може да се очаква в кратки срокове да се създаде конкурентен пазар, но би било целесъобразно ДКЕВР да упражни законовите си правомощия и да смекчи настоящите силно санкциониращи ценови съотношения на балансиращата енергия. Сериозно безпокойство предизвиква и липсата на финансов ресурс, необходим за излизането и на регулираните клиенти на балансиращ пазар (при дебаланси от 10% въпросните разходи са около 150 млн.лв. годишно). В съответствие с принципа за покриване на разходите от тези, които ги причиняват, това е още един фактор, който води към необходимостта от повишаване на цените на регулирания пазар.

7. Ако енергетиката беше перпетуум мобиле, то тогава тя би могла да работи с все по-ниски приходи и все по-висока ефективност и качество. Понеже това не е така, то би трябвало срещу изискванията за по-високо качество и ефективност да стоят и достатъчно инвестиции, одобрени от ДКЕВР, за постигането им. В противен случай, въпреки доброто желание, обезоръжените финансово енергийни компании, без средства за усъвършенстване и развитие на системата, ще са затруднени или няма да са в състояние да предлагат надеждно снабдяване. Продължаването на досегашната практика на избягване на пазарните отношения в енергетиката, подтискането на цените, кръстосаното субсидиране и обезценяването на активите на електроенергийната система е основната причина за относително по-ниското качество на енергийните услуги, но и за първенството на България в Европейския съюз по прахосване на енергийни ресурси, изразено безпристрастно в най-високата интензивност на брутния вътрешен продукт.

8. С новия ценови модел се предвижда НЕК да укрепи позициите си на посредник между производителите, снабдителите и потребителите в търговията на електроенергия. Изглежда, че идеята е по този начин да се замести липсващата електроенергийна борса. Добре е известно, че подобна конструкция не води до повече конкуренция. Нека си припомним констатацията на ЕК от Доклада за състоянието на общия вътрешен енергиен пазар: „По отношение на електричеството, системата на обществен доставчик, която бетонира пазарната доминация на НЕК, трябва да бъде елиминирана, за сметка на по-пазарен подход, при който производителите и потребителите са свободни да избират своите договорни партньори“.

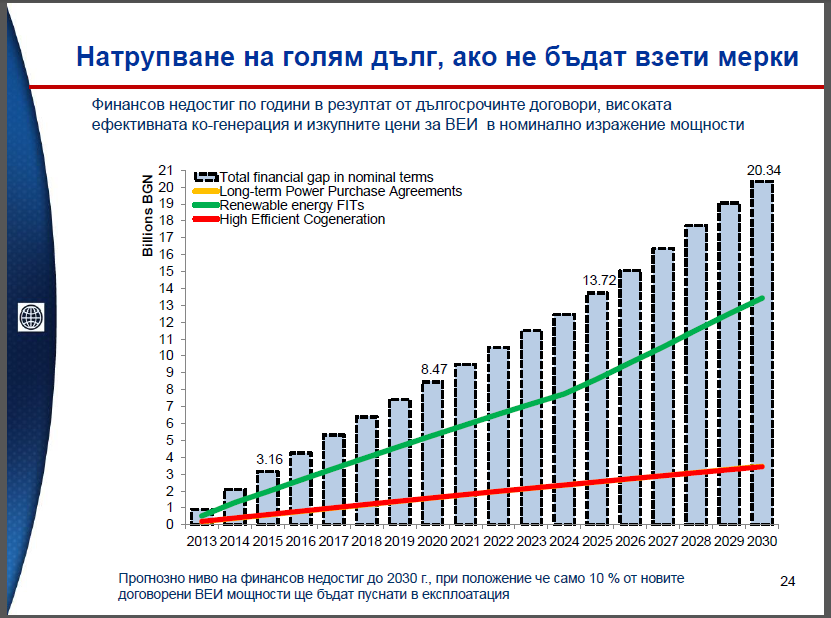

9. И накрая, ако си послужим с бюджетна терминология, налага се дискусия и за спешна актуализация на бюджета на електроенергетиката, защото двата милиарда недостиг, представляващи близо 3% от БВП ще нарастват лавинообразно, ако действията се отлагат във времето. Ето как:

Източник: Световна банка, Бърза оценка на определени аспекти на енергийния сектор в България, 27 май 2013

| Tweet |

|

Пенсионни реформи в Източна Азия

07:35 | 07-04-25 | 8845

505

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2505

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4528

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5662

"Умната" ферма със собствена...

17:15 | 12-09-23 | 7847