АБОНАМЕНТ ЗА НОВИНИ [X]

При заплата 1045 лв., чисти получаваме 811 лв.

10:12 | 10.04.2018

10:12 | 10.04.2018 4088

4088  коментари 0

коментари 0

ИПИ пусна обновената версия на специализираната страница „Моите данъци” – kolkodavam.bg. Сайтът позволява на всеки работещ българин, на база своята заплата и потребление, да изчисли данъците, които плаща на държавата и да генерира личната си „Разходна бележка”, която показва как държавата харчи събраните пари. Новите елементи на сайта са:

-Разбивка по данъци, която показва колко ви струва всеки един отделен данък;

-Сравнение със средните годишни данъци на работещия българин, което показва как стоите спрямо моделирания от ИПИ средностатистически работещ българин;

-Личен ден на данъчна свобода, който показва чисто хипотетично кога спирате да работите за държавата и започвате да работите за себе си.

Нашите изчисления показват, че данъчната тежест върху средностатистическия работещ българин възлиза на над 560 лв. на месец, което се равнява на 45% от разходите на работодателя му. Тази оценка почива на някои необходими презумпции.

Средностатистическият работещ българин:

-работи на трудов договор в най-широко разпространената категория труд (трета) и е роден след началото на 1960 г.;

-получава месечна брутна заплата от 1045 лв. (оценка на ИПИ за размера на средната брутна заплата за 2017 г., базирана на месечните данни на НСИ);

-спестява 5% от брутния си доход[1] (4,2% от разходите на работодателя)

-притежава жилището, в което живее (няма разходи за ипотечен заем или наем).

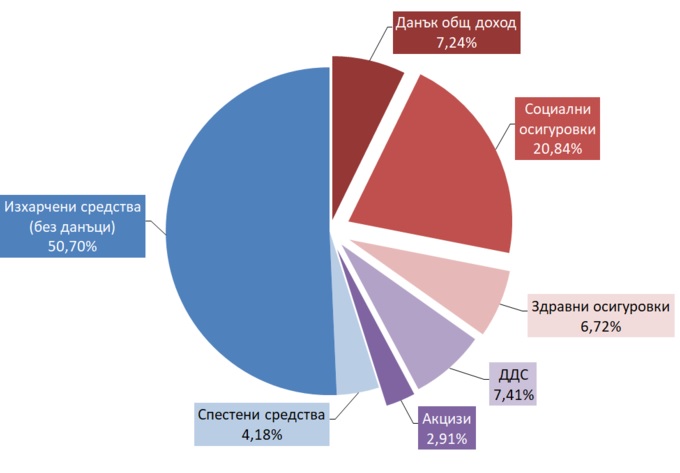

При тези условия общите разходи на работодателя възлизат на 1244 лв., а след заплащането на задължителните данъци и осигуровки в размер на 433 лв. лицето получава чиста сума от 811 лв. Така сметката дотук става: социални осигуровки - 259 лв./месец, здравни осигуровки - 84 лв./месец и данък общ доход - 90 лв./месец.

Още тук данъчноосигурителната тежест е достигнала 34,8%. Това е процентът от общите разходи на работодателя, който не стига до джоба на работещия. Използваме за отправна точка на тези изчисления крайните разходи за работодателя[2], защото именно те формират цената на труда – месечната сума, с която той трябва да се раздели, за да наеме даден работник.

Значителна част от данъчното облагане обаче започва едва след получаването на „чистата” заплата.

В нашия модел средностатистическият българин потребява[3] останалите му 811 лв. по следния начин:

-зарежда по 10 литра бензин на месец (при цена от 2,04 лв./литър) - общо 20,4 лв. на месец, от които 7,1 лв. акцизи и 3,4 лв. ДДС;

-изпива месечно 3 бутилки и половина бира (по 0,5 литра и 1,20 лв. всяка), половин бутилка вино (от 0,75 литра и цена от 8 лв.) и 1/3 бутилка твърд алкохол (от 0,75 литра и цена от 8 лв.) – общо 10,4 лв., от които 1,19 лв. акцизи и 1,72 лв. ДДС;

-пуши средно по 5 и половина цигари на ден (при цена от 4,80 лв. кутията) – общо 38,88 лв. на месец, от които 28 лв. акцизи и 6,6 лв. ДДС.

След като се приспаднат разходите за този тип стоки (общо 70 лв.), на лицето му остават 741 лв. От тях то спестява 52 лв. (споменатите 5% от брутния му доход), а останалите 689 лв. потребява за разнообразни стоки и услуги, като 70% от разходите му са облагаеми с ДДС. Така месечните разходи за акцизи остават 36 лв., тези за ДДС набъбват до 92 лв., а общо платените данъци и осигуровки стават 561 лв. – 45% от платените от работодателя му 1244 лв.

Крайната картина изглежда по следния начин:

Разбира се всичко казано дотук не изчерпва общата данъчна тежест, на която са подложени българските граждани (и в частност - работещите). Например, сайтът „Моите данъци” не включва в изчисленията разходите за покриване на местни данъци върху движимото и недвижимото имущество, както и някои такси с данъчен привкус (известни още като квази-данъци) като винетните такси и таксата върху битовите отпадъци.

-------------------------------------

[1] За приближение на средната склонност към спестяване е използван брутната средна спестовност на домакинствата в България за 2016 г. (като % от брутния доход), изчислявана от Евростат.

[2] НСИ използва същия подход.

[3] Важна презумпция, без която обаче няма как да минем, е, че работещото лице има същата средна консумация като средностатистическия българин. Изчисленията са направени на база данните на НСИ за потреблението на стоки и услуги от страна на домакинствата, както и на база данни за потреблението на акцизни стоки от Министерство на финансите. Напълно възможно е акцизното потребление както на алкохолни изделия, така и на горива да е значително по-високо при работещите лица. Подобна разбивка на потреблението, за съжаление, не е налична, което налага да направим консервативната презумпция, че то е аналогично с това на средностатистическия българин.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 9374

1888

Рицарите на дървото - за три...

07:05 | 04-02-26 | 2697

Морски мебелисти и мебелни търговци

07:05 | 03-26-25 | 4732

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 5874

"Умната" ферма със собствена...

17:15 | 12-09-23 | 8041